Руководство по возмещению НДС для посетителей ЕС

Если вы посещаете ЕС и собираетесь покинуть территорию ЕС, чтобы вернуться домой или в какое-либо другое место за пределами ЕС, вы можете покупать товары без НДС.

Покупки «Tax-free»: кто такой «посетитель»?

Что такое НДС?

Налог на добавленную стоимость (НДС) представляет собой многоступенчатый налог с продаж, окончательное бремя которого ложится на частного потребителя. НДС по соответствующей ставке будет включен в цену, которую вы платите за приобретаемые товары. Как посетитель ЕС, который возвращается домой или направляется в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах.

Кто такой «посетитель»?

«Посетитель» — это любое лицо, которое постоянно или обычно проживает в стране, не входящей в ЕС. Ваш адрес, указанный в паспорте или другом документе, удостоверяющем личность, будет считаться местом, где вы постоянно или обычно проживаете.

Пример: Эдуардо живет и работает в Бразилии, но каждое лето проводит три месяца в Португалии, где он делит время на вилле. Постоянный адрес Эдуардо находится в Бразилии, поэтому он является «гостем» в ЕС, находясь в Португалии.

В некоторых странах вы также можете квалифицироваться как «посетитель», если вы проживаете в стране ЕС в течение определенного периода времени с определенной целью, но ваш постоянный дом находится за пределами ЕС, и вы не собираетесь возвращаться в ЕС в ближайшем будущем. Граждане ЕС, постоянно проживающие в странах, не входящих в ЕС, также имеют право на возврат НДС.

Пример: Пол является гражданином Бельгии, но постоянно проживает в Канаде. Раз в год он возвращается в Бельгию, чтобы навестить своих родителей. Пол является «гостем» и может подать заявление на возмещение на основании своей карты проживания в Канаде.

Покупки в режиме «Tax-free»: как осуществляется возврат НДС?

Могу ли я просто заплатить цену без НДС в магазине?

Нет. Вы должны оплатить полную стоимость товара в магазине с учетом НДС; вы получите возмещение НДС, как только вы выполните все формальности и сможете предъявить доказательство экспорта.

Вы должны оплатить полную стоимость товара в магазине с учетом НДС; вы получите возмещение НДС, как только вы выполните все формальности и сможете предъявить доказательство экспорта.

Как мне это сделать?

- Находясь в магазине, заранее спросите у продавца, предоставляют ли они эту услугу.

- Спросите у продавца, какой порог применяется к покупке, чтобы иметь право на возмещение.

- При кассе продавец попросит вас предоставить подтверждение того, что вы являетесь посетителем ЕС. Вам нужно будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС.

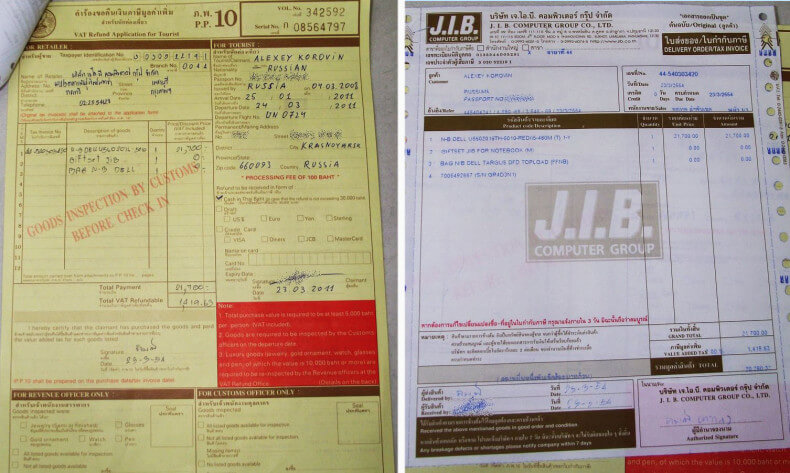

- Продавец попросит вас заполнить форму с необходимыми данными. Вас могут попросить предъявить билет в качестве доказательства того, что вы покидаете ЕС в установленное время. Продавец заполнит часть бланка, относящуюся к магазину.

- Убедитесь, что вы точно понимаете, что вам нужно сделать и как вы получите возмещение. В некоторых случаях магазин сам вернет вам деньги.

В других случаях магазин будет использовать третью сторону для организации возмещения от своего имени.

В других случаях магазин будет использовать третью сторону для организации возмещения от своего имени. - Убедитесь, что вы понимаете, берет ли магазин административный сбор за эту услугу (который позже будет вычтен из возвращаемой суммы), и если да, то каков размер сбора.

- Вы получите счет за товар. Вы должны показать счет-фактуру, форму возврата, товары и любые другие необходимые документы таможенникам последней страны ЕС, которую вы покидаете. Таможенные служащие должны проштамповать форму в качестве доказательства вывоза. Без штампа вы не получите возмещение.

- Затем вы должны выполнить шаги, описанные в вашем документе о возмещении или продавцом. Вы можете немедленно потребовать возмещения НДС в крупных аэропортах, в противном случае вам придется отправить форму возврата на адрес, указанный в магазине.

В других случаях магазин будет использовать третью сторону для организации возмещения от своего имени.

В других случаях магазин будет использовать третью сторону для организации возмещения от своего имени.Внимание! Точные детали будут зависеть от того, как этот конкретный магазин организует процедуру возврата.

Пример: Джон приехал из США на отдых в Европу. Он купил дизайнерскую сумку в Париже; немного одежды и обуви в Милане и Будапеште. В каждом магазине он получил заполненные формы возврата. Через месяц Джон уезжает в США из Будапешта. В аэропорту он показывает купленный товар сотруднику таможни и ставит печать на документы о возврате. Некоторые документы по возврату были предоставлены посредником по возврату – он находит их стойку по возврату в аэропорту и сразу же получает возмещение. Административные расходы вычитаются из суммы возмещения. Оставшийся документ о возврате с печатью он должен отправить обратно в магазин, где он приобрел товар.

Он купил дизайнерскую сумку в Париже; немного одежды и обуви в Милане и Будапеште. В каждом магазине он получил заполненные формы возврата. Через месяц Джон уезжает в США из Будапешта. В аэропорту он показывает купленный товар сотруднику таможни и ставит печать на документы о возврате. Некоторые документы по возврату были предоставлены посредником по возврату – он находит их стойку по возврату в аэропорту и сразу же получает возмещение. Административные расходы вычитаются из суммы возмещения. Оставшийся документ о возврате с печатью он должен отправить обратно в магазин, где он приобрел товар.

Получу ли я возмещение всего НДС?

Это маловероятно. В подавляющем большинстве случаев за услугу будет взиматься административная плата. Убедитесь, что вы узнали, сколько вы будете платить, еще в магазине.

Может ли кто-нибудь другой пойти в магазин вместо меня?

Нет. Вы должны лично присутствовать, чтобы совершить покупку без НДС, при этом вам не нужно оплачивать товар самостоятельно.

Придется ли мне ждать возвращения домой, чтобы получить возмещение?

Не обязательно. В некоторых крупных портах и аэропортах вы можете получить возмещение сразу после того, как сотрудники таможни проштампуют вашу форму, при условии, что магазин, в котором вы купили товар, использует эту возможность.

Куда я могу пожаловаться, если я не получил возмещение?

Вы можете пожаловаться в компанию, в которой вы купили товар, потому что эта компания несет основную ответственность за возврат денег. Однако, если эта компания использовала посредника, вы можете сначала обратиться к посреднику. Европейская комиссия не вмешивается в отдельные случаи возмещения НДС иностранным посетителям. «Безналоговые покупки»: магазины беспошлинной торговли и соответствующие товары

Могу ли я покупать товары без НДС в любом магазине?

Нет. Магазины не обязаны предлагать услугу, не облагаемую НДС. Те, кто решит это сделать, должны заключить соответствующие договоренности с налоговыми органами.

Как узнать, является ли магазин освобожденным от НДС?

В витрине магазина обычно висит заметная вывеска, рекламирующая, что это магазин, не облагаемый налогом или НДС. Конечно, это может быть на местном языке.

Можно ли купить все товары без НДС?

Нет. Некоторые товары не соответствуют требованиям. Объект предназначен для товаров, которые в принципе можно перевозить в личном багаже. Товары, которые необходимо экспортировать в качестве фрахта, например, автомобили и яхты, исключаются. Некоторые страны могут также исключать другие категории товаров.

Есть ли порог для каждой покупки?

Чтобы избежать административного бремени в отношении предметов небольшой стоимости, минимальная сумма покупки составляет 175 евро (или эквивалент в национальной валюте за пределами еврозоны), но страны ЕС могут устанавливать более низкие пороговые значения. Порог применяется к общей сумме товаров, купленных в определенном магазине. Обычно вы не можете суммировать покупки в разных магазинах, чтобы достичь порога. Вы получите отдельный бланк в каждом магазине, в котором покупаете товары. Вы можете запросить у национальных налоговых органов пороговые значения, применимые в конкретной стране ЕС. Вы сможете найти контактные адреса всех национальных налоговых органов в документе «НДС в Европейском Союзе».

Вы получите отдельный бланк в каждом магазине, в котором покупаете товары. Вы можете запросить у национальных налоговых органов пороговые значения, применимые в конкретной стране ЕС. Вы сможете найти контактные адреса всех национальных налоговых органов в документе «НДС в Европейском Союзе».

Как скоро товар должен покинуть ЕС?

Товары, которые вы покупаете без НДС, должны покинуть ЕС до конца третьего месяца после того, как вы их купили.

Пример Брюс, проживающий в Канаде, уже две недели находится в отпуске в Италии. Он покупает дизайнерский костюм в магазине, не облагаемом НДС, 10 сентября. Костюм должен покинуть территорию ЕС не позднее 31 декабря.

Нужно ли мне брать товар с собой, когда я покидаю ЕС?

Да. Товар должен сопровождать вас при выезде из ЕС. Вы не можете покупать товары без НДС, если по какой-либо причине вы не можете или не хотите вывозить их с собой при выезде из ЕС. Кроме того, вы должны быть готовы продемонстрировать эти товары сотруднику таможни, который проштампует форму возврата НДС.

Должен ли я покинуть ЕС сразу из страны, где я купил товар?

Нет. Вы можете покупать товары без НДС, даже если вы собираетесь посетить другие страны ЕС, прежде чем вернуться домой, если вы действительно покидаете ЕС с товарами в течение установленного срока. Вы должны получить ваши документы с печатью таможенника в пункте выезда из ЕС — не обязательно в той же стране ЕС, где вы купили.

Будьте осторожны, если вы покидаете ЕС на поезде!

Вы можете получить документы на возмещение НДС с печатью на определенных железнодорожных станциях отправления. Тем не менее, вам также может потребоваться сойти с поезда на последней станции в пределах ЕС, чтобы получить этот штамп. Могут применяться и другие методы (например, сотрудник таможни может садиться в поезд).

Это зависит от маршрута поезда и внутренних договоренностей в каждой стране ЕС.

Поэтому мы настоятельно рекомендуем вам заранее проконсультироваться с национальными властями или вашей компанией по возврату средств по вопросам, применимым к нашему конкретному маршруту.

Что делать, если я не получил штамп?

В принципе, документ о возмещении НДС с печатью обязателен для возмещения НДС. Свяжитесь с организацией, у которой вы купили товар, чтобы узнать, примут ли они другие документы в качестве доказательства того, что товар был экспортирован в установленный срок, и вернут вам деньги.

К кому мне обращаться по вопросам, связанным с возвратом средств?

Ваше основное контактное лицо — поставщик/агент по возмещению НДС, указанный в ваших документах по возмещению НДС. Если у вас есть вопросы о правилах возмещения НДС, действующих в той или иной стране ЕС, обратитесь в национальные налоговые органы. По вопросам таможенного оформления на конкретной границе обращайтесь в национальные таможенные органы.

Европейская комиссия не дает рекомендаций по конкретным ситуациям.

Возврат НДС

На этой странице рассматриваются только возвраты по трансграничным транзакциям, когда НДС оплачивается физическими или юридическими лицами, не находящимися в соответствующей стране ЕС.

Действительно, , а не относится к «стандартной» ситуации возмещения НДС, когда и продавец, и покупатель находятся в одной и той же стране.

Для возмещения необходимо различать 3 разные ситуации:

- Трансграничное возмещение НДС для предприятий ЕС

- Возмещение НДС для предприятий, не входящих в ЕС

- Возмещение НДС иностранным туристам

Трансграничное возмещение НДС для предприятий ЕС

Большинство предприятий, которые платят НДС в связи со своей деятельностью в стране ЕС, где они обычно не поставляют товары/услуги (и поэтому не обязаны регистрироваться в качестве плательщика НДС), тем не менее имеют право на вычет этого НДС (, статьи 170-171a Директивы по НДС ).

Этот «вычет» производится посредством возмещения из страны ЕС, где они заплатили НДС.

Как получить возмещение НДС

Во избежание возможных языковых проблем заявители направляют электронное заявление о возмещении в свои национальные налоговые органы , которые затем направляют его в страну ЕС, где заявитель уплатил НДС. (после того, как они подтвердят личность заявителя и идентификационный номер плательщика НДС, а также обоснованность его требования).

(после того, как они подтвердят личность заявителя и идентификационный номер плательщика НДС, а также обоснованность его требования).

Если налоговые органы в стране ЕС, где они уплатили НДС, задерживают возврат, заявителю выплачивается

Порядок действий

Краткое изложение процедуры возмещения НДС (включая обязанности национальных налоговых органов на каждом этапе).

Полные правила – Директива 2008/9/EC.

Имплементирующий Регламент 79/2012 — дополнительная информация, которая может понадобиться стране, производящей возмещение, о коммерческой деятельности заявителя и характере приобретенных товаров/услуг .

Кто может получить возмещение НДС?

Чтобы претендовать на возмещение в соответствии с этой процедурой, в течение периода возмещения предприятие должно НЕ иметь :

- местонахождения в стране ЕС, производящей возмещение, или

- поставлять там товары или услуги, за исключением:

- Освобожденные транспортные и вспомогательные услуги ( Статьи 144, 146, 148, 149, 151, 153, 159 или 160 Директивы по НДС ) или

- поставки клиентам, ответственным за уплату соответствующего НДС в рамках механизма обратного начисления ( Статьи 194-197 или 199 Директивы по НДС ).

Страна происхождения заявителя в ЕС не направит требование в страну ЕС, производящую возмещение, если заявитель:

- не является налогоплательщиком для целей НДС на специальную схему для малых предприятий

- распространяется схема фиксированной ставки для фермеров.

Информация для стран ЕС

- Справочники по НДС для конкретных стран (Vademecums) – ограничения на право вычета НДС (например, расходы на рестораны, развлекательные мероприятия, автомобили, топливо)

- Возврат НДС – справочник по странам (Vademecums) – варианты Правила возврата НДС в каждой стране ЕС.

- Страны ЕС, использующие коды хозяйственной деятельности, содержащиеся в Регламенте Комиссии № 79/2012

Эти документы утверждены национальными налоговыми органами стран ЕС в Постоянном комитете по административному сотрудничеству и доступны на Только английский .

Они предназначены только как руководства – для получения полной актуальной информации о правилах обращайтесь в соответствующие национальные налоговые органы .

Другие справочники

- Возврат НДС – требования к информации в стране ЕС для возмещения.

- Возврат НДС – распространенные проблемы и решения.

- Возврат НДС – онлайн-учебник.

- Возврат НДС – контактные пункты компетентных национальных органов

Возврат НДС для предприятий, не входящих в ЕС

Предприятия, не зарегистрированные в Европейском Союзе, которые платят НДС в связи с их деятельностью в стране ЕС, где они обычно не поставляют товары/услуги (и поэтому не обязаны регистрироваться для уплаты НДС ) имеют право вычесть этот НДС.

Этот «вычет» производится посредством возврата из страны ЕС, где они заплатили НДС.

Как получить возмещение НДС

Заявители должны отправить заявление в национальные налоговые органы в стране ЕС, где они уплатили НДС – см. Возврат НДС – руководство по стране.

Возврат НДС – руководство по стране.

Порядок действий

Полные правила — Директива 86/560/EEC .

Кто может получить возмещение НДС? Условия для конкретных стран ЕС

Чтобы иметь право на возмещение в соответствии с этой процедурой ( см. Статья 1 Директивы 86/560/EEC ), в течение периода возврата компания НЕ должна иметь местонахождение в какой-либо стране или территории ЕС или

Любая страна ЕС может:

Возврат НДС для туристов из стран, не входящих в ЕС

Розничные торговцы из ЕС могут обеспечить возврат НДС за товары, проданные туристам из стран, не входящих в ЕС, при их экспорте. В частности, это касается:

- Туристов, чей постоянный адрес или обычное место жительства (как указано в их паспорте или другом признанном документе, удостоверяющем личность) не находится в ЕС.

- Граждане ЕС, проживающие за пределами ЕС (которые могут доказать это с помощью вида на жительство или подобного).

Условия

- Туристы должны предоставить подтверждение проживания (например, паспорт или вид на жительство, не входящий в ЕС)

- Товар должен быть вывезен из ЕС в течение 3 месяцев с момента покупки. Турист должен предоставить заверенный печатью документ о возмещении НДС, подтверждающий это.