Тарифы на газ и способы расчета. Где, когда и куда платить

Откуда берутся цены, которые мы каждый месяц видим в квитанции на газ? Когда, где и как удобнее его оплачивать? Обсудим эти вопросы в статье.

Тарифы на газ в России условно делятся по категориям и по ценовым поясам.

Для установления категории важно, кто пользуется газом: жители частных домов и квартир, куда проведен газ, или же промышленные предприятия.

Ценовые пояса установлены по принципу удаленности конкретного потребителя от региона, где происходит добыча газа. Чем дальше, тем выше тариф.

Тарифы на газ устанавливают региональные власти на основании общероссийской методики. Изменение тарифов происходит ежегодно с 1 июля. Рост тарифа не может превышать предельный индекс роста, определяемый российским правительством.

Какие санкции грозят неплательщикам

Какие санкции грозят организациям-неплательщикам

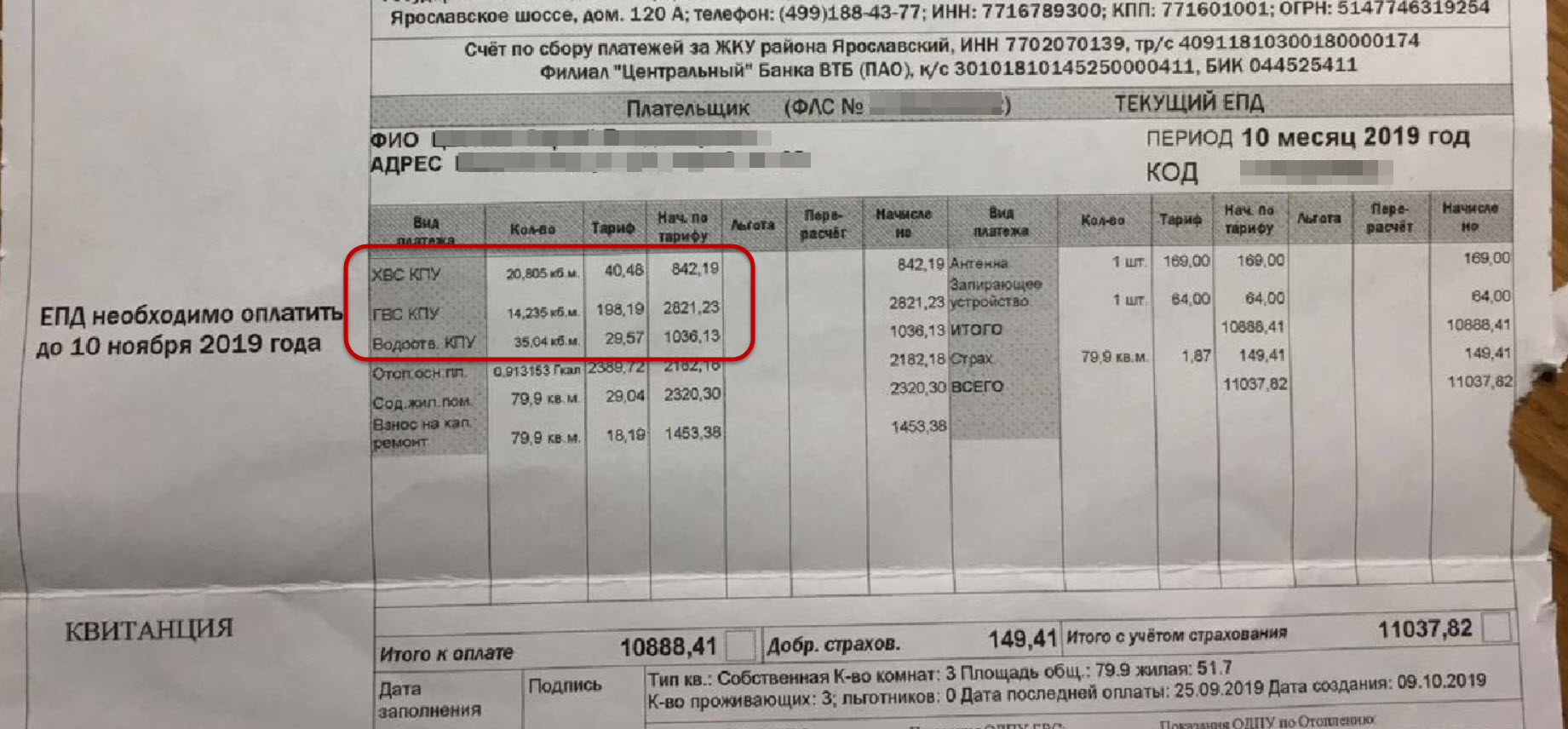

Как узнать, сколько платить за газ? Все просто. Ежемесячная плата за газ зависит от потраченного объема. Если газовый счетчик не установлен, то для расчетов применяется норматив потребления. Расчет платежей при использовании газовой плиты и колонки будет привязан к количеству проживающих (официально зарегистрированных) человек. В случае отопления дома с помощью газового котла норматив привязан к отапливаемой площади. Чем севернее регион, тем выше норматив.

Ежемесячная плата за газ зависит от потраченного объема. Если газовый счетчик не установлен, то для расчетов применяется норматив потребления. Расчет платежей при использовании газовой плиты и колонки будет привязан к количеству проживающих (официально зарегистрированных) человек. В случае отопления дома с помощью газового котла норматив привязан к отапливаемой площади. Чем севернее регион, тем выше норматив.

Если в квартире или в частном доме установлен прибор учета, то плата зависит только от потраченных кубов. Расчет в данном случае очень простой: из текущих показаний нужно вычесть показания предыдущего месяца, а разницу умножить на тариф. Оплата по счетчику, как правило, намного выгоднее.

Перерасчет платы за газ

«Умный» газовый счетчик. Какая выгода?

Оплата газа по счетчику выгоднее

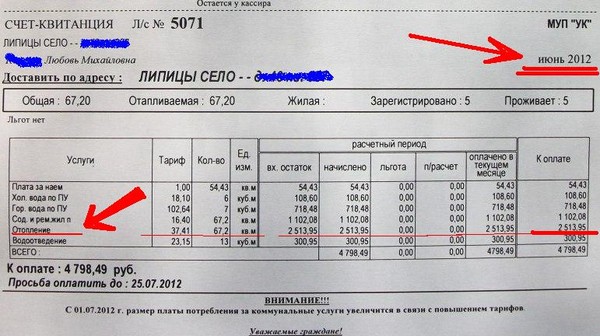

Снимать показания и оплачивать счета за газ необходимо ежемесячно до 10 числа, следующего за расчетным. Это требование закона.

Текст пункта 66 Правил предоставления коммунальных услуг

66.

Плата за коммунальные услуги вносится ежемесячно, до 10-го числа месяца, следующего за истекшим расчетным периодом, за который производится оплата, если договором управления многоквартирным домом либо решением общего собрания членов товарищества собственников жилья или кооператива (при предоставлении коммунальных услуг товариществом или кооперативом), не установлен иной срок внесения платы за коммунальные услуги.

Текст Правил предоставления коммунальных услуг →

Плата за коммунальные услуги вносится ежемесячно, до 10-го числа месяца, следующего за истекшим расчетным периодом, за который производится оплата, если договором управления многоквартирным домом либо решением общего собрания членов товарищества собственников жилья или кооператива (при предоставлении коммунальных услуг товариществом или кооперативом), не установлен иной срок внесения платы за коммунальные услуги.

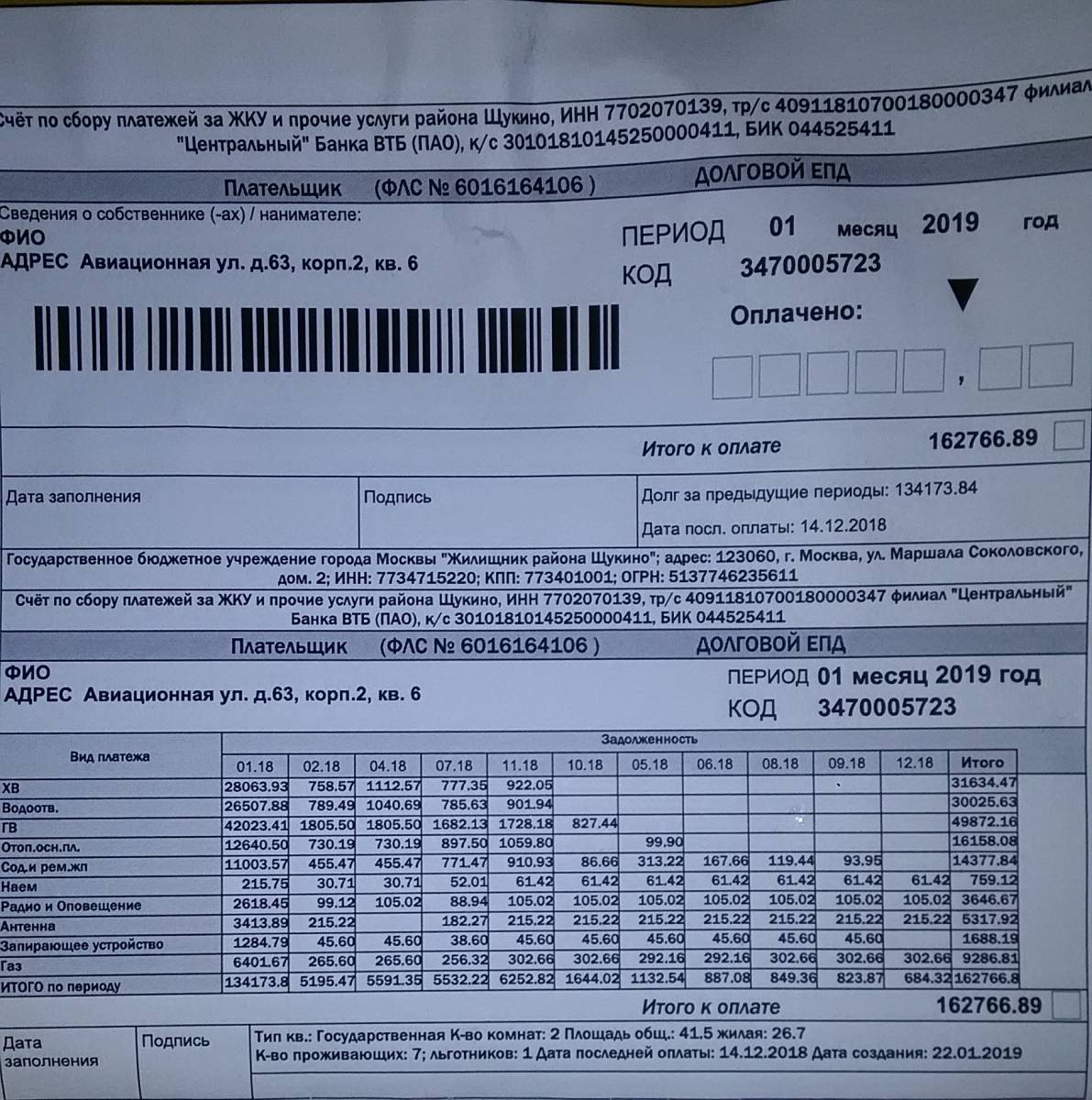

Плата за коммунальные услуги вносится ежемесячно, до 10-го числа месяца, следующего за истекшим расчетным периодом, за который производится оплата, если договором управления многоквартирным домом либо решением общего собрания членов товарищества собственников жилья или кооператива (при предоставлении коммунальных услуг товариществом или кооперативом), не установлен иной срок внесения платы за коммунальные услуги.Квитанция за газ: какая информация в ней содержится?

Ложные квитанции: как распознать обман

В почтовых ящиках кроме рекламных объявлений и настоящих квитанций можно обнаружить поддельные платежные документы за техническое обслуживание внутридомового или внутриквартирного газового оборудования. Как понять, что это подделка, если они выглядят как настоящие?

С помощью мобильного телефона или компьютера

Сегодня платить за газ легко — для этого даже необязательно выходить из дома, если у вас есть интернет.

Все расчеты и выпуск квитанций осуществляет поставщик газаГазоснабжающая организация, на которой лежит обязанность подать абоненту газ надлежащего качества | глоссарий → — название организации указано в квитанции на оплату. Передать показания счетчика и оплатить счет за газ можно онлайн через сайт поставщика, причем для этого не всегда нужно заходить в личный кабинет: большинство региональных представительств Группы «Газпром межрегионгаз» размещают форму для оплаты на главной странице или в разделе «Оплата газа». В этой форме необходимо ввести номер лицевого счета, показания, период, за который вы оплачиваете счет, и сумму платежа.

Примеры форм для быстрой оплаты газа на сайте регионального поставщика газа

Для оплаты через сайт поставщика можно использовать карты VISA, MasterCard или «Мир» любого банка. Комиссия не взимается.

С помощью QR-кода

Еще проще заплатить за газ, используя QR-код, размещенный на квитанции. Это можно сделать в любое время, находясь в любом месте. Вот краткая инструкция:

Это можно сделать в любое время, находясь в любом месте. Вот краткая инструкция:

- зайдите со смартфона в приложение своего банка;

- зайдите в раздел «Платежи»;

- нажмите на кнопку «Оплата по QR- или штрихкоду»;

- наведите камеру телефона на QR- или штрихкод — вы увидите данные по оплате газа;

- проверьте номер лицевого счета и сумму оплаты;

- нажмите «Продолжить» или «Оплатить».

С помощью сервисов электронных платежей

Есть возможность заплатить за газ, используя интернет-кошельки: «Яндекс.Деньги», QIWI, WebMoney и другие. Существуют также системы, в которых пользователю не нужно регистрироваться или заводить личный кабинет, чтобы переводить деньги и осуществлять платежи. Например, сервис городских платежей Citycard. Это подойдет тем людям, кто переживает за предоставление своих персональных и банковских данных в интернет-сети.

Офлайн (лично)

С февраля 2022 года оплатить газ без комиссии можно в кассах клиентских центров компаний Группы «Газпром межрегионгаз», через личный кабинет абонента или через мобильные терминалы у сотрудников Группы. Оплата газа по-прежнему доступна через платежные терминалы, офисы банков и «Почту России». Однако теперь за эту услугу будет взиматься комиссия в соответствии тарифами, установленными этими организациями.

Оплата газа по-прежнему доступна через платежные терминалы, офисы банков и «Почту России». Однако теперь за эту услугу будет взиматься комиссия в соответствии тарифами, установленными этими организациями.

Выбор инструментов в разных регионах может различаться, поэтому список доступных платежных систем лучше уточнить на сайте поставщика газа в вашем регионе. Здесь же можно найти список банков, которые при оплате счета за газ не берут комиссию.

О чем вам стоит знать

Поверка и замена газовых счетчиков

Безопасный газ и дети

Лимит на газ для юридических лиц

Платёжный стикер МТС Pay Tag — бесконтактная оплата с телефона

Платите картами МИР

Меняйте карту

для оплаты свайпом

Получайте кешбэк

от МТС в популярных

категориях скоро

Подходит для абонентов

всех операторов

Платежи надёжно

защищены

закрепить и открепить

Бесплатно, если заберёте

из офиса до 31 июля

Pay Tag уже в офисах

Узнайте, можно ли добавить карты ваших банков в МТС Pay. Если карты подойдут,

Если карты подойдут,

сможете выбрать удобный офис для получения стикера.

Проверить картыОтветы на вопросы

Платёжный стикер – безопасный способ оплаты телефоном с поддержкой дебетовых и кредитных банковских карт. Прикрепите его на айфон и делайте покупки быстро и бесконтактно. Оплата проходит за секунды, все транзакции надёжно защищены.

Да, можете. Мы отправляем SMS о готовности поэтапно, чтобы стикеров хватило всем, а офисы справились с нагрузкой. Pay Tag уже можно получить в 100 городах России. Проверьте, подходят ли ваши карты для МТС Pay, и выберите удобный офис для получения: проверить карты . Стикер будет бесплатным, если мы присылали вам SMS с подтверждением.

Спецпредложение: до 31 июля включительно раздаём только бесплатные Pay Tag. Потом стикеры снова станут платными

Потом стикеры снова станут платными

Обычная цена — 699 ₽, спишем её один раз. Перед оплатой вы сможете протестировать стикер один месяц бесплатно. Когда пробный период закончится, в приложении появится окно с предложением оплатить стикер.

Если вам пришло SMS о бесплатном Pay Tag, для вас стикер будет бесплатным. Оформите его на номер телефона, на который получили SMS.

Приложение снова доступно для скачивания в App Store пока под названием «Без наличных»: скачать из AppStore. Если у вас старая версия приложения МТС Pay, рекомендуем обновиться — скачайте Без наличных из стора и удалите МТС Pay. Скоро снова появимся в AppStore как МТС Pay.

Пока на один паспорт можно получить только один Pay Tag. Вам должно быть 18 или больше.

Приложение МТС Pay работает на iPhone 8 и более новых моделях телефонов с iOS 15 и выше.

Вы можете добавить до 5 дебетовых карт МИР в приложение МТС Pay: проверить карты ваших банков . Мы работаем над тем, чтобы подключить к сервису как можно больше банков-партнёров. В МТС Pay нельзя добавить корпоративные или предоплаченные карты.

Нет, скоро мы переключим сервис на новую технологию, и кешбэка от вашего банка не будет. Исключение — кешбэк по картам МТС Банка.

Но появится кешбэк от сервиса МТС Cashback за оплату любыми картами в нескольких популярных категориях. Его можно будет потратить на связь, технику в МТС, билеты и развлечения МТС Live и у парнёров сервиса — например, в магазинах одежды, на поездки на самокате или другие цели.

Когда подключим новый кешбэк, отправим SMS всем, кто пользуется Pay Tag. Приблизительно это произойдёт в августе-сентябре.

Приблизительно это произойдёт в августе-сентябре.

Нет, приложение и стикер подходят только для оплаты покупок. Посмотреть баланс, снять деньги или пополнить карты вы не сможете.

Нет, пока бесконтактная оплата с МТС Pay работает только по России.

- Если вы потеряете платёжный стикер отдельно от телефона, его нужно заморозить в приложении МТС Pay.

- Если вы потеряете стикер вместе с телефоном, переведите айфон в режим пропажи через «Локатор» и заблокируйте Pay Tag. Это можно сделать по почте [email protected]

После вы можете получить новый Pay Tag в удобном магазине МТС за 699 ₽

Да, это безопасно. Сервис МТС Pay соответствует требованиям международной сертификации безопасности PCI DSS. Каждый год наши

системы проходят проверку по 250 критериям.

Сервис МТС Pay соответствует требованиям международной сертификации безопасности PCI DSS. Каждый год наши

системы проходят проверку по 250 критериям.

При получении стикера вы пройдёте идентификацию и станете его единственным владельцем. Платёжный стикер невозможно использовать до добавления карт в приложение. В МТС Pay вы придумаете код для оплаты — он будет использоваться для подтверждения бесконтактной оплаты в магазинах, если его потребует терминал.

Мы рекомендуем размещать стикер на спинку айфона рядом с камерой. Вы можете прикрепить платёжный стикер под чехол или на него.

Он не помешает работе мобильного интернета и беспроводной зарядке. Лучше не сгибать и не обрезать стикер, чтобы он исправно работал.

На iPhone 14 можно прикрепить стикер на нижнюю часть спинки, если он не поместится справа от камеры.

Если есть MagSafe, то разместите Pay Tag ниже под ним.

Размеры Pay Tag — 2,9×5,4 см. Мы остановились на таком размере, чтобы оснастить стикер антенной с мощным сигналом. Благодаря этому Pay Tag работает даже под чехлом. Следующие версии стикера мы планируем выпустить в меньшем размере, сохранив при этом качество Pay Tag.

Нет, чтобы платить с помощью МТС Pay, необязательно быть абонентом МТС. Вы будете полностью управлять работой стикера через приложение МТС Pay.

Важно: сервис работает только в связке МТС Pay и Pay Tag. Поэтому сначала надо закрепить стикер на айфоне, а потом войти в приложение по номеру телефона.

Напишите нам на почту [email protected]. Ответим в течение 1-2 дней.

Что такое частное ипотечное страхование (PMI)?

Когда вы покупаете дом, вы часто оформляете страховку домовладельца, чтобы защитить имущество. Однако вы также можете оказаться на крючке другого вида страхового покрытия — такого, которое защищает не вас, а кредитора.

Однако вы также можете оказаться на крючке другого вида страхового покрытия — такого, которое защищает не вас, а кредитора.

Это называется частным ипотечным страхованием (PMI), и это обычная стоимость для ипотечных заемщиков, которые вносят меньше стандартного первоначального взноса в размере 20 процентов от покупной цены дома.

Вот руководство о том, как это работает, сколько это стоит и как долго вы должны платить.

Что такое PMI?

Частное ипотечное страхование (PMI) — это тип надбавки, которую обычные ипотечные кредиторы взимают, когда покупатели жилья финансируют более 80 процентов стоимости недвижимости.

PMI предназначен для защиты кредитора в случае неуплаты домовладельцем кредита. Хотя это не защищает домовладельца от потери права выкупа, оно позволяет потенциальным покупателям жилья стать домовладельцами, даже если они не могут позволить себе 20-процентный первоначальный взнос. Если ваш кредитор решит, что вам нужно будет заплатить PMI, он будет координировать свои действия с частной страховой компанией, и условия страхового плана будут предоставлены вам до того, как вы закроете ипотечный кредит.

Если вы платите за PMI, эта стоимость не останется с вами навсегда. Как только вы достигнете 20-процентного собственного капитала — либо за счет погашения остатка по кредиту с течением времени, либо за счет повышения стоимости жилья — вы можете обратиться в свою кредитную службу по поводу удаления PMI из вашей ипотеки.

По закону кредиторы должны прекратить действие PMI в тот день, когда отношение вашего кредита к стоимости (LTV) должно достичь 78 процентов: то есть непогашенный остаток по вашему ипотечному кредиту снижается до 78 процентов от первоначальной стоимости/цены покупки дома, и вы полностью владеете 22 процентами дома.

Ипотека Допустим, вы внесли первоначальный взнос в размере 50 000 долларов за недвижимость стоимостью 500 000 долларов, заняв 450 000 долларов. Ваш коэффициент LTV будет равен 90 процентам (450 000 долларов США разделить на 500 000 долларов США и умножить на 100). Баланс вашего ипотечного кредита должен составлять 390 000 долларов, чтобы LTV равнялся 78 процентам, освобождая вас от PMI.

Сколько стоит PMI?

По данным Urban Institute, средний диапазон ставок страховых взносов PMI составляет от 0,58% до 1,86% от первоначальной суммы кредита. По оценкам Freddie Mac, большинство заемщиков будут платить от 30 до 70 долларов в месяц в виде премий PMI на каждые 100 000 долларов, взятых взаймы.

Вот как может выглядеть PMI в зависимости от того, сколько вы вложили, согласно калькулятору ипотечного страхования Freddie Mac и калькулятору ипотечного кредита Bankrate. В этих примерах предполагается, что цена покупки дома составляет 329 000 долларов США, а процентная ставка составляет 6,89 процента. Примечание: ежемесячные платежи по ипотеке в этой таблице не включают страхование домовладельцев и налоги на недвижимость.

| Первоначальный взнос | 5% скидка | Скидка 15% | Скидка 20% |

|---|---|---|---|

| Ежемесячный платеж PMI | 300 долларов | $78 | $0 |

| Ежемесячный платеж по ипотеке (основная сумма, проценты и PMI) | 2639 долларов | 2200 долларов | 2014 долларов |

Факторы, влияющие на стоимость PMI

- Отношение вашего кредита к стоимости (LTV) . От того, насколько велик процент от покупной цены дома, который вы финансируете, отношение LTV будет влиять на то, сколько вы будете платить за PMI. Когда вы можете внести только небольшую сумму наличных, кредитор принимает на себя больший риск, и ваши платежи PMI будут выше, чтобы учесть этот риск. Калькулятор кредита к стоимости может помочь вам рассчитать соотношение LTV.

- Ваш кредитный рейтинг – Ваша кредитная история и соответствующий кредитный рейтинг играют важную роль в стоимости PMI. Например, рассмотрим пример Urban Institute, где кто-то покупает недвижимость за 275 000 долларов с первоначальным взносом в размере 3,5%. С отличной оценкой FICO 760 или выше ежемесячный платеж по ипотеке, включая страховку, составляет 1241 доллар. Для покупателя с посредственным кредитным рейтингом от 620 до 640 эти ежемесячные платежи составляют 1604 доллара, что отражает значительно более высокую плату PMI.

- Тип вашего кредита . Поскольку ипотечные кредиты с регулируемой ставкой (ARM) несут более высокий риск для кредиторов, ваш PMI может быть дороже с ARM, чем с ипотечным кредитом с фиксированной ставкой.

От того, насколько велик процент от покупной цены дома, который вы финансируете, отношение LTV будет влиять на то, сколько вы будете платить за PMI. Когда вы можете внести только небольшую сумму наличных, кредитор принимает на себя больший риск, и ваши платежи PMI будут выше, чтобы учесть этот риск. Калькулятор кредита к стоимости может помочь вам рассчитать соотношение LTV.

От того, насколько велик процент от покупной цены дома, который вы финансируете, отношение LTV будет влиять на то, сколько вы будете платить за PMI. Когда вы можете внести только небольшую сумму наличных, кредитор принимает на себя больший риск, и ваши платежи PMI будут выше, чтобы учесть этот риск. Калькулятор кредита к стоимости может помочь вам рассчитать соотношение LTV.

Различные виды частного ипотечного страхования

Существует несколько видов частного ипотечного страхования.

PMI, оплачиваемый заемщиком

При страховании ипотечного кредита, оплачиваемом заемщиком, страховые взносы являются частью вашего ежемесячного счета. Это также будет включать основной баланс, процентные платежи и другие расходы, такие как налоги на имущество. Затем средства ежемесячно перечисляются страховщику.

Каждый месяц вы будете видеть индикацию «особого платежа», который просто объясняет, что деньги были выплачены.

При страховании ипотечного кредита, оплачиваемом заемщиком, вы можете добиться отмены платежей после выполнения определенных требований, таких как достижение 20-процентного капитала, 78-процентного отношения кредита к стоимости или завершения половины срока платежа.

PMI, оплачиваемый кредитором

Страхование ипотечного кредита, оплачиваемое кредитором, может показаться привлекательным, но не ошибитесь: вы все равно будете платить за покрытие. Вместо того, чтобы рассматривать эту премию как отдельную статью, вы, скорее всего, будете платить более высокую процентную ставку по ипотеке и / или будете платить дополнительные сборы за выдачу кредита.

Вместо того, чтобы рассматривать эту премию как отдельную статью, вы, скорее всего, будете платить более высокую процентную ставку по ипотеке и / или будете платить дополнительные сборы за выдачу кредита.

Другим недостатком является то, что вы не можете отменить PMI, оплачиваемый кредитором, так же, как вы можете это сделать со страховкой, оплачиваемой заемщиком. Ваш основной путь к выходу из PMI, оплачиваемого кредитором, — это рефинансирование.

PMI с одинарным взносом

Вместо того, чтобы делить платежи на регулярные платежи каждый месяц, PMI с одним взносом объединяет всю стоимость страховых взносов в один единовременный платеж. В зависимости от условий кредита вы можете либо полностью оплатить его при закрытии, либо перевести сумму в кредит для увеличения остатка.

Если вы заплатите авансом, вы получите более низкие ежемесячные платежи по ипотеке. Однако, если вы продадите свой дом вскоре после его покупки, вы можете оказаться в худшем положении: вы фактически заплатили страховые взносы заранее ни за что.

Кроме того, если вы изо всех сил пытаетесь внести 20-процентный первоначальный взнос, у вас может не быть наличных денег, чтобы внести авансовый страховой платеж, который может составлять несколько тысяч.

PMI с разделением премий

В соглашении PMI с разделением премий вы платите более крупный авансовый платеж, который покрывает часть затрат, чтобы затем сократить свои ежемесячные платежные обязательства.

Сочетает в себе плюсы и минусы PMI с единой премией и PMI, оплачиваемого заемщиком. Вам нужны наличные деньги, но не так много, чтобы заплатить авансовый взнос. Затем вы получаете выгоду от более низких ежемесячных затрат.

Страхование ипотечного кредита с раздельной премией также может быть полезным, если у вас высокое отношение долга к доходу (DTI). Это позволяет вам снизить потенциальный платеж по ипотеке, чтобы избежать слишком высокого уровня DTI для получения кредита.

Ипотечное страхование FHA

Ипотечные кредиты FHA требуют собственной формы ипотечного страхования, своего рода государственного эквивалента PMI. Ипотечное страхование FHA включает в себя авансовый платеж и ежегодные страховые взносы по ипотечному кредиту (MIP), которые в большинстве случаев нельзя отменить, даже после того, как вы достигнете нужного порога капитала.

Ипотечное страхование FHA включает в себя авансовый платеж и ежегодные страховые взносы по ипотечному кредиту (MIP), которые в большинстве случаев нельзя отменить, даже после того, как вы достигнете нужного порога капитала.

Несмотря на то, что ставки MIP немного дешевле, чем PMI (и меньше зависят от вашего кредитного рейтинга), MIP может быть более дорогим вариантом, потому что в большинстве случаев вам придется платить его в течение всего срока кредита; теперь нет автоматического аннулирования даже после того, как вы достигнете волшебного 78-процентного порога LTV (за исключением кредитов, выданных в 2001–2013 годах).

Для кредитов, выданных после 2013 года, выход один: ПМС будет аннулирован через 11 лет, если вы внесли первоначальный взнос не менее 10 процентов. В противном случае ваш основной вариант избавиться от MIP — это рефинансировать кредит FHA в обычную ипотеку.

Все ли кредиторы требуют PMI?

Как правило, большинство кредиторов требуют PMI для обычных ипотечных кредитов с первоначальным взносом менее 20 процентов. Однако есть исключения из правил.

Однако есть исключения из правил.

Например, есть обычные кредиты с низким первоначальным взносом и без PMI, такие как PMI Advantage от Quicken Loans. Кредитор откажется от PMI для заемщиков с первоначальным взносом менее 20 процентов, но также повысит вашу процентную ставку, поэтому вам нужно выполнить математику, чтобы определить, имеет ли смысл этот вид кредита для вас.

Некоторые поддерживаемые государством программы не взимают плату за ипотечное страхование. Например, кредиты VA не требуют этого (но, конечно, вы должны быть действующим или бывшим военным, чтобы иметь право).

Есть ли преимущества в оплате PMI?

Оплата PMI имеет одно важное преимущество: она позволяет вам купить дом, не дожидаясь, пока вы накопите на 20-процентный первоначальный взнос. По данным Национальной ассоциации риелторов, цены на дома на одну семью остаются высокими: в марте 2023 года средняя цена составляла 375 700 долларов. Первоначальный взнос в размере 20 процентов по этой цене составит более 75 000 долларов, что может показаться невозможной цифрой для многих покупателей жилья, впервые покупающих жилье.

Домовладение, как правило, является эффективным долгосрочным инструментом накопления богатства, поэтому владение собственной недвижимостью как можно раньше позволяет вам начать наращивать капитал, а ваш собственный капитал будет увеличиваться по мере роста цен на жилье. Если цены на жилье в вашем районе растут на процент, который выше, чем вы платите за PMI, то ваши ежемесячные страховые взносы — как бы они ни раздражали — помогают вам получить положительную отдачу от ваших инвестиций в покупку дома.

Как производить платежи PMI?

Существует три основных графика платежей PMI. Доступные вам варианты зависят от вашего кредитора.

- Ежемесячно: наиболее распространенным методом является уплата страховых взносов PMI ежемесячно вместе с платежом по ипотечному кредиту. Это увеличивает размер вашего ежемесячного счета, но позволяет распределять страховые взносы в течение года.

- Авансовый платеж: Другой вариант — это авансовый платеж PMI, означающий, что вы сразу платите полную сумму страхового взноса за год. Ваш ежемесячный платеж по ипотеке будет ниже, но вы должны быть готовы к более высоким ежегодным расходам. Кроме того, если вы переедете в течение года, возможно, вы не сможете получить возмещение части вашего PMI.

- Гибрид: Третий вариант — гибридный: часть оплаты авансовая, а часть ежемесячная. Это может быть полезно, если у вас есть дополнительные деньги в начале года и вы хотите ограничить свои ежемесячные расходы на жилье.

Ваш ежемесячный платеж по ипотеке будет ниже, но вы должны быть готовы к более высоким ежегодным расходам. Кроме того, если вы переедете в течение года, возможно, вы не сможете получить возмещение части вашего PMI.

Ваш ежемесячный платеж по ипотеке будет ниже, но вы должны быть готовы к более высоким ежегодным расходам. Кроме того, если вы переедете в течение года, возможно, вы не сможете получить возмещение части вашего PMI.Как не платить PMI?

Чтобы избежать PMI по большинству кредитов, вам необходимо отложить не менее 20 процентов от покупной цены дома на первоначальный взнос. Например, если вы покупаете дом за 250 000 долларов, вы должны иметь возможность внести 50 000 долларов.

Еще одна стратегия — контрейлерная ипотека. С дополнительным кредитом вы фактически получите две отдельные ипотеки, одну на 80 процентов от стоимости дома и одну на 10 процентов. Вы бы сделали 10-процентный авансовый платеж из своих сбережений и использовали меньший из двух кредитов, чтобы завершить 20-процентный первоначальный взнос.

Преимущество этой стратегии заключается в том, чтобы избежать PMI, но совместная ипотека означает наличие двух кредитов и двух ежемесячных платежей, поэтому тщательно обдумайте этот вариант. Некоторые дополнительные кредиты также имеют более короткие сроки, чем основная ипотека, поэтому ваши ежемесячные платежи будут выше.

Вы также можете найти кредитора, который предлагает оплачиваемый кредитором PMI. В этом случае кредитор будет производить платежи PMI. Однако кредиты обычно имеют более высокие процентные ставки.

Другой вариант — искать кредиты без требований PMI. Некоторые кредитные программы, такие как кредиты VA, не имеют платежей PMI. Отдельные кредиторы могут также предлагать ипотечные программы, которые позволяют избежать PMI, например, программы для покупателей с низким доходом или людей определенных профессий, таких как преподавание или медицина.

Часто задаваемые вопросы о частном ипотечном страховании

Да, вы можете вычитать PMI, но льгота начинает постепенно отменяться после того, как ваш скорректированный валовой доход достигнет 109 000 долларов.

Вы должны определить, больше ли перечисление ваших вычетов и включение вашего PMI, чем получение стандартного вычета.Домовладельцы обычно платят PMI до тех пор, пока они не достигнут 20-процентного собственного капитала в своем доме или 80-процентного или меньшего отношения кредита к стоимости (LTV) по своей ипотеке. Кредитные службы должны прекратить PMI, как только вы достигнете 78-процентного коэффициента LTV, исходя из первоначальной оценочной стоимости дома.

PMI защищает ипотечного кредитора от риска невыплаты заемщиком кредита. Страхование ипотечной защиты (MPI) защищает заемщика, покрывая платежи по ипотеке в течение определенного периода времени, если вы станете инвалидом или потеряете работу.

MPI также может погасить вашу ипотеку в случае вашей смерти.

Вы должны определить, больше ли перечисление ваших вычетов и включение вашего PMI, чем получение стандартного вычета.

Вы должны определить, больше ли перечисление ваших вычетов и включение вашего PMI, чем получение стандартного вычета. MPI также может погасить вашу ипотеку в случае вашей смерти.

MPI также может погасить вашу ипотеку в случае вашей смерти.ипотечных баллов: что это такое и как они работают?

Покупка дома — самая дорогая покупка, которую большинство из нас когда-либо совершало, поэтому, естественно, стоит обратить внимание на все, что может снизить стоимость ипотеки. Помимо переговоров о хорошей цене и поиска лучших ставок по ипотеке, некоторые покупатели жилья покупают ипотечные баллы.

Также называемые «дисконтными баллами», они в основном представляют собой способ снизить процентную ставку — за определенную плату. Давайте более подробно рассмотрим ипотечные баллы, как они работают и когда их разумно использовать.

Что такое баллы по ипотеке?

Ипотечные баллы — это комиссия, которую заемщик платит ипотечному кредитору, чтобы урезать процентную ставку по кредиту, тем самым снижая общую сумму процентов, которые они выплачивают в течение срока ипотеки. Эту практику иногда называют «покупкой по сниженной ставке».

Стоимость каждой точки, которую покупает заемщик, составляет 1 процент от суммы ипотеки. Таким образом, один балл по ипотеке на 300 000 долларов будет стоить 3000 долларов.

По сути, ипотечные баллы представляют собой разновидность предварительно оплаченных процентов. Покупая эти баллы, вы снижаете процентную ставку по кредиту, как правило, на 0,25 процента за балл. Часто вы можете купить долю балла или целых три балла, а иногда и больше.

Снижая процентную ставку по кредиту, вы можете снизить ежемесячный платеж. Однако имейте в виду, что для этого требуется авансовый платеж. Как правило, чем дольше вы планируете жить в доме, тем большую выгоду вы получите от оплаты баллами.

Дисконтные баллы по сравнению с кредитными баллами

Ипотечные баллы, снижающие вашу процентную ставку, также известные как «дисконтные баллы», не следует путать с исходными баллами — еще одним типом ипотечных баллов.

Очки происхождения не влияют на процентную ставку по вашему кредиту и являются не дискреционными, а обязательными. Это сборы, взимаемые кредитором за выдачу, рассмотрение и обработку вашего кредита. Как и его дисконтный двоюродный брат, один пункт выдачи обычно равен 1 проценту от общей суммы ипотечного кредита. Таким образом, если кредитор взимает 1,5 балла происхождения по ипотеке в размере 250 000 долларов США, заемщик должен заплатить 3 750 долларов США. Как правило, вы оплачиваете свои начальные баллы как часть затрат на закрытие, когда завершаете покупку дома.

Это сборы, взимаемые кредитором за выдачу, рассмотрение и обработку вашего кредита. Как и его дисконтный двоюродный брат, один пункт выдачи обычно равен 1 проценту от общей суммы ипотечного кредита. Таким образом, если кредитор взимает 1,5 балла происхождения по ипотеке в размере 250 000 долларов США, заемщик должен заплатить 3 750 долларов США. Как правило, вы оплачиваете свои начальные баллы как часть затрат на закрытие, когда завершаете покупку дома.

Не все кредиторы взимают начальные баллы за свои ипотечные кредиты. Некоторые кредиторы позволяют заемщикам получить ссуду без затрат на закрытие или с меньшими затратами или точками выдачи или без них; однако они часто компенсируют это более высокими процентными ставками или другими сборами.

Иногда также можно договориться о пунктах отправления. Покупатели жилья, которые приходят к столу с 20-процентным первоначальным взносом и сильным кредитным рейтингом, обладают наиболее значительной переговорной силой, поскольку кредиторы будут сокращать точки происхождения, чтобы соблазнить высококвалифицированных покупателей.

Как работают ипотечные баллы?

Каждый балл скидки по ипотеке обычно снижает процентную ставку по вашему кредиту на 0,25 процента, поэтому один балл снижает ставку по ипотеке на 4–3,75 процента на весь срок действия кредита. Однако, насколько каждый пункт снижает ставку, варьируется среди кредиторов. Способность ипотечных баллов снижать ставку также зависит от типа ипотечного кредита и общей процентной ставки. Когда вы изучаете точки покупки, ипотечные кредиторы должны сообщить вам подробности.

Заемщики могут покупать более одного балла и даже доли балла. Например, полбалла по ипотеке в размере 300 000 долларов будет стоить 1500 долларов и снизит ставку по ипотеке примерно на 0,125 процента.

Баллы начисляются при закрытии и указываются в документе об оценке кредита, который заемщики получают после подачи заявки на ипотеку, а также в отчете о закрытии, который заемщики получают за несколько дней до закрытия кредита.

Стоит ли покупать по сниженной процентной ставке?

Покупка ипотечных баллов — это способ заплатить авансом, чтобы снизить общую стоимость вашего кредита и уменьшить его ежемесячный платеж. Это имеет смысл в нескольких случаях:

Это имеет смысл в нескольких случаях:

- Если вы планируете находиться дома в течение длительного периода времени. Поскольку покупка баллов по ипотечным кредитам снижает ставку на весь срок кредита, каждый доллар, который вы тратите на баллы, тем больше, чем дольше вы платите по ипотечному кредиту. В результате, если вы планируете какое-то время оставаться дома, сумма, которую вы будете экономить каждый месяц, скорее всего, оправдает первоначальные затраты. Кроме того, потребуется несколько лет, чтобы окупиться при таких первоначальных затратах. (И наоборот, если вы не планируете оставаться дома в течение длительного времени, оплата баллами, скорее всего, приведет к полной потере денег.)

- Вы уже ставите 20 процентов. Если да, то вы избегаете частного ипотечного страхования (PMI) и, вероятно, получаете лучшую процентную ставку, которую может предложить вам кредитор. Однако, если вы не достигли 20-процентной отметки по первоначальному взносу, вложение денег туда, а не в баллы, скорее всего, по-прежнему снизит вашу процентную ставку и, возможно, с большей разницей. Это связано с тем, что больший первоначальный взнос снижает отношение кредита к стоимости, или LTV, то есть размер вашей ипотеки по сравнению со стоимостью дома.

- Вы не планируете рефинансировать в ближайшее время. Даже если вы планируете остаться в доме на некоторое время, нынешние условия относительно высоких процентных ставок могут заставить вас задуматься о ремонте в будущем. Рефинансирование изменит вашу процентную ставку по ипотеке, поэтому, если вы думаете, что это может произойти в вашем будущем, возможно, будет разумно пропустить покупку ипотечных баллов сейчас.

Это связано с тем, что больший первоначальный взнос снижает отношение кредита к стоимости, или LTV, то есть размер вашей ипотеки по сравнению со стоимостью дома.

Это связано с тем, что больший первоначальный взнос снижает отношение кредита к стоимости, или LTV, то есть размер вашей ипотеки по сравнению со стоимостью дома. В конечном счете, заемщики должны учитывать все факторы, которые могут определить, как долго они планируют оставаться в доме с этой ипотекой, такие как размер и местоположение собственности, их положение на работе и текущие условия по ипотечным ставкам, а затем выяснить, сколько времени потребуется им, чтобы выйти на уровень безубыточности, прежде чем покупать ипотечные баллы (см. «Как рассчитать точку безубыточности» ниже).

«Как рассчитать точку безубыточности» ниже).

Сколько можно сэкономить, выплачивая ипотечные баллы?

Если вы можете позволить себе покупать баллы со скидкой в дополнение к первоначальному взносу и заключительным расходам, вы снизите свои ежемесячные платежи по ипотеке и сэкономите много денег. Ключ остается в доме достаточно долго, чтобы окупить предоплаченные проценты. Как мы упоминали ранее, если вы продаете дом всего через несколько лет, рефинансируете ипотеку или выплачиваете ее, покупка дисконтных баллов может оказаться убыточной.

Вот пример того, как дисконтные баллы могут снизить расходы по ипотечному кредиту с фиксированной процентной ставкой на 320 000 долларов США, сроком на 30 лет и первоначальным взносом 20 процентов:

| Основная сумма кредита: 320 000 долларов США | Без точек | С точками |

|---|---|---|

| Процентная ставка | 7,0% | 6,5% |

| Стоимость дисконтных баллов | $0 | 6400 долларов |

| Ежемесячный платеж (основная сумма и проценты) | 2129 долларов | 2022 долл. США США |

| Общая сумма выплаченных процентов | 446 428 долларов | 408 142 $ |

| Пожизненная экономия | Н/Д | 38 долларов США, 286 |

В этом примере заемщик купил два дисконтных балла, каждый из которых стоит 1 процент от основной суммы кредита, или 3200 долларов США. Купив два балла за 6400 долларов авансом, процентная ставка заемщика сократилась до 6,5 процента, что снизило их ежемесячный платеж на 107 долларов и сэкономило им 38 286 долларов в виде процентов в течение срока действия кредита. (Однако, чтобы сохранить всю эту сумму, заемщик должен был бы жить в доме в течение всего срока кредита, 30 лет, и никогда не рефинансировать.)

Как рассчитать точку безубыточности

«Дополнительная стоимость ипотечных баллов для снижения процентной ставки имеет смысл, если вы планируете сохранить дом в течение длительного периода времени», — говорит Джеки Бойс, старший директор по партнерским отношениям в Money Management International, некоммерческой организации, занимающейся консультированием по долгам, базирующейся в Шугар-Ленде, штат Техас. «В противном случае вероятность возмещения этих затрат невелика».

«В противном случае вероятность возмещения этих затрат невелика».

Чтобы рассчитать «точку безубыточности», при которой вы возместите свои расходы на предоплату процентов, разделите стоимость ипотечных баллов на сумму, которую ежемесячно экономит сниженная ставка. Используя приведенный выше пример:

Калькулятор6 400 долл. США / 104 долл. США = 61,5 месяца

Это показывает, что нашему заемщику придется оставаться в доме немногим более 61 месяца или примерно пяти лет, чтобы возместить стоимость дисконтных баллов.

Вы можете воспользоваться калькулятором ипотечных баллов и калькулятором амортизации Bankrate, чтобы выяснить, сэкономит ли покупка ипотечных баллов ваши деньги, учитывая особенности вашего кредита и ваши долгосрочные планы.

Как сравнить предложения по ипотечному кредиту

Глядя на годовую процентную ставку (APR) вашего ипотечного кредита, вы можете сравнить кредиты с различными комбинациями ставок и баллов. APR включает в себя не только процентную ставку, но и баллы, которые вы платите, и любые сборы, которые взимает кредитор, поэтому он может дать вам больше ясности и упростить сравнение яблок с яблоками.

Вы можете решить, платить ли баллы по ипотеке, исходя из того, подходит ли эта стратегия для вашей конкретной ситуации. Как только вы получите предложение от кредитора, проверьте цифры, чтобы увидеть, стоит ли платить баллы, чтобы снизить ставку на срок вашего кредита.

Заключительное слово по ипотечным баллам

Всегда хочется снизить процентную ставку по ипотеке, и покупка баллов, безусловно, может это сделать. Но имейте в виду, что для возмещения их первоначальных затрат требуется пять с лишним лет. «Преимущества выплаты баллов действительно возрастают только в том случае, если вы рассчитываете получить кредит на более длительный срок», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «В принципе, баллы могут быть хорошим способом, если вы хотите установить и забыть о своей ипотеке, но если вы планируете более активно управлять счетом и переплачивать по более низкой ставке в случае падения рынка, возможно, не стоит их покупать».

Часто задаваемые вопросы

На протяжении 2022 года ставки по ипотеке резко росли.