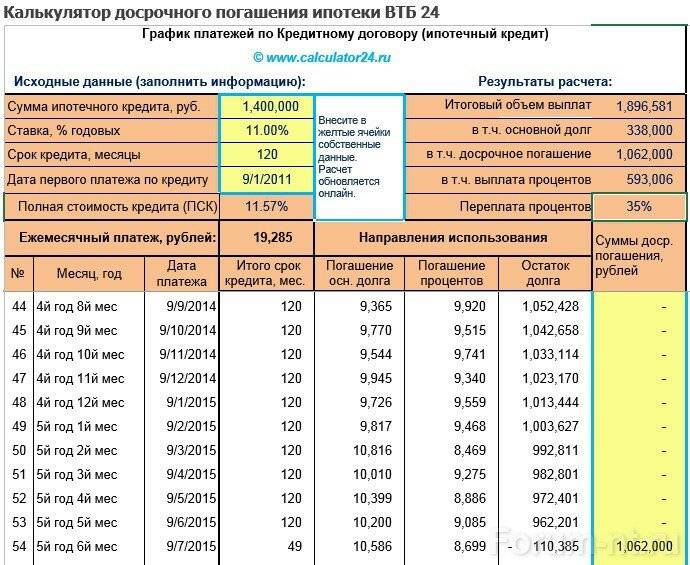

Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Кредитование населения является неотъемлимой частью экономики любой страны.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На каждом очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Вот так ключевая ставка она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2023 год

- Тип кредита.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше. - Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Аннуитетный

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

Дифференцированный

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Кредитный калькулятор

Срок

Дата получения

Ставка

| Дата вступления в силу Дата | Ставка | |

|---|---|---|

Тип платежей

Расширенные настройки

Переносить дату, если платеж приходится на выходной

Начислять проценты в соответствии переносами платежей

Последний платеж не может превышать аннуитет

Кредитные каникулы первые

Название комиссии

Сумма %

%

Периодичность

Сумма

c Дата

по

Платить в день выплаты очередного ежемесячного платежа

Пересчет графика платежей Пересчет графика

Рассчитать оптимальный план погашения кредита по выделенному бюджету

Досрочное погашение кредита возможно только в день очередного платежа

Пересчет графика платежей Пересчет графика

Ниже формируется бюджет, из которого будут оплачены все расходы, связанные с погашением кредита. Подробнее…

Подробнее…Периодичность

Сумма

c Дата

по

Учитывать инфляцию

Выплата процентов и погашение задолженности

Месячный платеж от срока

Переплата от срока

Месячный платеж от суммы кредиты

Переплата от суммы кредита

Месячный платеж от ставки

Переплата от ставки

| № | Дата | Сумма | Сумма с учетом инфляции | Погашение основного долга | Выплата процентов | Остаток | Остаток с учетом инфляции | Описание |

|---|---|---|---|---|---|---|---|---|

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>| № | |

| Описание | |

| Дата | |

| Сумма | |

| Сумма с учетом инфляции | |

| Погашение основного долга | |

| Сумма с учетом инфляции | |

| Выплата процентов | |

| Остаток | |

| Остаток с учетом инфляции | |

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.AdditionalRepayment}»> LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>Калькулятор зарплаты

Калькулятор зарплаты преобразует суммы зарплаты в соответствующие значения в зависимости от частоты выплат. Примеры периодичности платежей включают платежи раз в две недели, раз в полгода или ежемесячно. Результаты включают нескорректированные цифры и скорректированные цифры, учитывающие дни отпуска и праздничные дни в году.

Примеры периодичности платежей включают платежи раз в две недели, раз в полгода или ежемесячно. Результаты включают нескорректированные цифры и скорректированные цифры, учитывающие дни отпуска и праздничные дни в году.

Этот калькулятор заработной платы предполагает, что почасовая и дневная заработная плата являются нескорректированными значениями. Предполагается, что все остальные входные данные частоты оплаты являются праздниками и скорректированными значениями дней отпуска. Этот калькулятор также предполагает 52 рабочих недели или 260 рабочих дней в году в своих расчетах. В нескорректированных результатах не учитываются праздничные и оплачиваемые дни отпуска.

Связанные Калькулятор заработной платы Take Home | Калькулятор подоходного налога Зарплата или заработная плата — это платеж от работодателя работнику за время и работу. Чтобы защитить работников, многие страны вводят минимальную заработную плату, устанавливаемую либо центральными, либо местными органами власти. Кроме того, союзы могут создаваться для установления стандартов в определенных компаниях или отраслях.

Кроме того, союзы могут создаваться для установления стандартов в определенных компаниях или отраслях.

Заработная плата

Заработная плата обычно выплачивается на регулярной основе, и ее сумма обычно не колеблется в зависимости от качества или количества выполненной работы. Заработная плата работника обычно определяется как годовая цифра в трудовом договоре, который подписывается при приеме на работу. Заработная плата иногда может сопровождаться дополнительным вознаграждением, например, товарами или услугами.

Заработная плата

Существует несколько технических различий между терминами «заработная плата» и «оклад». Во-первых, в то время как слово «зарплата» лучше всего ассоциируется с вознаграждением сотрудников на ежегодной основе, слово «заработная плата» лучше всего связано с вознаграждением сотрудников, основанным на количестве отработанных часов, умноженном на почасовую ставку оплаты. Кроме того, наемные работники, как правило, не освобождаются от уплаты налогов, а это означает, что на них распространяются правила оплаты сверхурочной работы, установленные правительством для защиты работников. В США эти правила являются частью Закона о справедливых трудовых стандартах (FLSA). Не освобожденные сотрудники часто получают в 1,5 раза больше своей заработной платы за любые часы, которые они отработали после превышения 40 часов в неделю, также известную как оплата сверхурочных, а иногда удваивают (и реже утраивают) свою заработную плату, если они работают в праздничные дни. Наемные работники обычно не получают таких льгот; если они работают более 40 часов в неделю или в отпуске, они не будут получать прямую финансовую компенсацию за это. Вообще говоря, наемные работники, как правило, зарабатывают меньше, чем наемные работники. Например, бариста, работающий в кафе, может получать «зарплату», а профессионал, работающий в офисе, может получать «зарплату». В результате оплачиваемые должности часто имеют более высокий статус в обществе.

В США эти правила являются частью Закона о справедливых трудовых стандартах (FLSA). Не освобожденные сотрудники часто получают в 1,5 раза больше своей заработной платы за любые часы, которые они отработали после превышения 40 часов в неделю, также известную как оплата сверхурочных, а иногда удваивают (и реже утраивают) свою заработную плату, если они работают в праздничные дни. Наемные работники обычно не получают таких льгот; если они работают более 40 часов в неделю или в отпуске, они не будут получать прямую финансовую компенсацию за это. Вообще говоря, наемные работники, как правило, зарабатывают меньше, чем наемные работники. Например, бариста, работающий в кафе, может получать «зарплату», а профессионал, работающий в офисе, может получать «зарплату». В результате оплачиваемые должности часто имеют более высокий статус в обществе.

Большинство окладов и заработных плат выплачиваются периодически, как правило, ежемесячно, раз в полгода, раз в две недели, еженедельно и т. д. Хотя это и называется калькулятором зарплаты, наемные работники могут по-прежнему использовать калькулятор для пересчета сумм.

Хотя это и называется калькулятором зарплаты, наемные работники могут по-прежнему использовать калькулятор для пересчета сумм.

Разные вознаграждения работникам

Хотя заработная плата и заработная плата важны, не все финансовые выгоды от работы предоставляются в виде зарплаты. Наемные работники и, в меньшей степени, наемные работники, как правило, имеют другие льготы, такие как медицинское страхование, оплачиваемое работодателем, налоги с заработной платы (половина налога на социальное обеспечение и медицинскую помощь в США), которые идут на старость и инвалидность, налог на безработицу, пенсионные планы, оплачиваемые работодателем, оплачиваемые выходные / отпускные дни, бонусы, скидки компании и многое другое. Сотрудники, занятые неполный рабочий день, имеют меньше шансов получить эти преимущества.

Различные вознаграждения работникам могут стоить значительную сумму в денежном выражении. Таким образом, важно учитывать эти льготы, а также предлагаемую базовую заработную плату или оклад при выборе работы.

Самозанятые подрядчики

Самозанятые подрядчики (фрилансеры, которые продают свои товары и услуги как индивидуальные предприниматели) обычно устанавливают свои собственные ставки, которые могут быть почасовыми, дневными или недельными и т. д. Кроме того, подрядчики, как правило, не имеют льгот, таких как оплачиваемый отпуск, более дешевое медицинское страхование или любые другие денежные льготы, обычно связанные с полной занятостью. В результате их ставки заработной платы, как правило, должны быть выше (иногда значительно выше), чем оклады на эквивалентных штатных должностях. Тем не менее, ставки в реальном мире зависят от многих факторов, и нередко можно увидеть, как подрядчики получают более низкую компенсацию.

Как рассчитываются нескорректированные и скорректированные зарплаты?

Используя почасовую ставку в 30 долларов, в среднем восемь часов работы каждый день и 260 рабочих дней в году (52 недели умножить на 5 рабочих дней в неделю), годовая нескорректированная заработная плата может быть рассчитана как:

30 долларов × 8 × (260) = 62 400 долларов определяется количеством рабочих дней в году (без поправок) и впоследствии умножается на количество часов в рабочем дне. Скорректированная годовая заработная плата может быть рассчитана как:

Скорректированная годовая заработная плата может быть рассчитана как:

30 $ × 8 × (260 — 25) = 56 400 $

Используя 10 праздничных дней и 15 оплачиваемых дней отпуска в году, вычтите эти нерабочие дни из общего количества рабочих дней в году.

Все двухнедельные, полумесячные, месячные и квартальные данные получены из этих ежегодных расчетов. Важно проводить различие между двухнедельными, которые происходят каждые две недели, и полумесячными, которые происходят два раза в месяц, обычно в пятнадцатый и последний день месяца.

Различная частота выплат

Калькулятор содержит параметры для выбора из нескольких периодов, обычно используемых для выражения сумм заработной платы, но фактическая частота выплат, установленная в разных странах, штатах, отраслях и компаниях, может различаться. В США нет федерального закона, предписывающего периодичность выплат, за исключением закона, в котором говорится, что оплата труда сотрудников должна осуществляться в обычном и предсказуемом порядке. Обязательные последовательные платежи дают сотрудникам большую стабильность и гибкость. Однако на уровне штатов в большинстве штатов есть требования к минимальной частоте оплаты труда, за исключением Алабамы, Флориды и Южной Каролины. Для получения более подробной информации ознакомьтесь с государственными законами о частоте оплаты.

Обязательные последовательные платежи дают сотрудникам большую стабильность и гибкость. Однако на уровне штатов в большинстве штатов есть требования к минимальной частоте оплаты труда, за исключением Алабамы, Флориды и Южной Каролины. Для получения более подробной информации ознакомьтесь с государственными законами о частоте оплаты.

Наиболее распространенные периоды оплаты: ежемесячно, раз в полгода (два раза в месяц), раз в две недели (каждые две недели), еженедельно и ежедневно. Они объясняются в следующей таблице.

Информация о заработной плате в США

Согласно Закону о справедливых трудовых стандартах (FLSA), в США наемные работники также часто называются освобожденными работниками. Это означает, что они освобождены от минимальной заработной платы, правил сверхурочной работы и определенных прав и средств защиты, которые обычно предоставляются только не освобожденным работникам. Чтобы считаться освобожденными в США, сотрудники должны зарабатывать не менее 684 долларов в неделю (или 35 568 долларов в год), получать зарплату и выполнять должностные обязанности, как это определено FLSA. Некоторые рабочие места специально исключены из правил FLSA, в том числе многие сельскохозяйственные рабочие и водители грузовиков, но большинство работников будут классифицироваться как освобожденные или не освобожденные.

Некоторые рабочие места специально исключены из правил FLSA, в том числе многие сельскохозяйственные рабочие и водители грузовиков, но большинство работников будут классифицироваться как освобожденные или не освобожденные.

Федеральная минимальная ставка заработной платы составляет 7,25 доллара в час. Однако штаты могут иметь свои собственные минимальные ставки заработной платы, которые имеют приоритет над федеральной ставкой, если она выше. Например, в округе Колумбия (округ Колумбия) самая высокая ставка среди всех штатов — 16,50 долларов США, и эта цифра будет использоваться для наемных работников в этой юрисдикции вместо федеральной ставки. С другой стороны, в Грузии минимальная ставка заработной платы установлена на уровне 5,15 доллара, но федеральная минимальная ставка в 7,25 доллара имеет приоритет над ней.

Факторы, влияющие на заработную плату (и заработную плату) в США (большая часть статистики взята из Бюро труда США за 2022 г.)

В третьем квартале 2022 года средняя зарплата штатного сотрудника в США составляет 1070 долларов в неделю, что составляет 55 640 долларов в год. Хотя это среднее значение, имейте в виду, что оно будет варьироваться в зависимости от множества различных факторов. Следующее является лишь обобщением и верно не для всех, особенно в отношении расы, этнической принадлежности и пола.

Хотя это среднее значение, имейте в виду, что оно будет варьироваться в зависимости от множества различных факторов. Следующее является лишь обобщением и верно не для всех, особенно в отношении расы, этнической принадлежности и пола.

- Возраст —Человек ближе к возрасту своего пикового дохода, то есть к 40-55 годам, обычно получает более высокую заработную плату. Мужчины в возрасте от 45 до 54 лет имели самый высокий годовой заработок в размере 72,69 долларов США.6, а больше всего заработали женщины в возрасте от 35 до 44 лет — 56 472 доллара.

- Образование — Чем выше уровень образования человека, тем выше его заработок. Средний заработок работников в возрасте 25 лет и старше без высшего образования составлял 35 984 доллара по сравнению с 45 032 долларами для выпускников средней школы. Рабочие со степенью не ниже бакалавра зарабатывали в среднем 81 432 доллара в год.

- Опыт — В общем, чем больше человек укоренился в своей карьере, чем больше у него опыта или предполагаемых способностей, или чем ценнее его набор навыков, тем выше его зарплата.

- Раса и этническая принадлежность — Средняя зарплата чернокожих мужчин составляла 47 944 доллара, а у белых — 61 984 доллара. Расхождение меньше для чернокожих женщин по сравнению с белыми женщинами: 43 160 долларов и 51 480 долларов. Латиноамериканцы и азиаты обоих полов заработали 44 772 и 74 984 доллара соответственно.

- Пол — Средняя зарплата мужчин составляла 60 528 долларов, а женщин — 50 492 доллара. Женщинам обычно платят меньше, чем мужчинам, и эта разница называется гендерным разрывом в оплате труда. Есть много причин, по которым существует этот разрыв в оплате труда, включая дискриминацию, специфику отрасли, материнство и гендерные роли.

- Промышленность — Промышленность влияет на выплачиваемую заработную плату даже на аналогичных должностях. Например, при прочих равных условиях офисный клерк в системе государственных школ, скорее всего, будет получать более низкую зарплату, чем в частном хедж-фонде. Это также включает в себя относительную стабильность отраслей и компаний и их прогнозируемые тенденции.

- Местонахождение — В разных местах будут разные предложения и спрос на должности, и это будет отражаться в средней заработной плате в каждой области. Имейте в виду, что стоимость жизни должна быть отмечена при сравнении зарплат. В некоторых случаях работа, которая предлагает более высокую заработную плату, может быть меньше в целом, если учитывать стоимость жизни в другом месте.

- Разное — В меньшей степени на заработную плату также влияет общая эффективность компаний; в годы высокой прибыли компания может предпочесть платить выше средней зарплату соискателю с отличными характеристиками. Кроме того, на определенных должностях работники должны выполнять служебные обязанности в опасных условиях труда, например, работать с опасными химическими веществами в исследовательском центре, работать в подземной шахте с потенциальными токсинами или патрулировать заведомо опасную часть города в качестве полицейского. Такая работа может компенсироваться более высокой заработной платой в виде надбавки за работу в опасных условиях. Точно так же люди, которые работают в менее благоприятные сменные часы, такие как «кладбищная смена», которая длится рано утром, иногда могут получать за это надбавку из-за более высоких социальных и физических затрат на работу в нерабочее время.

Точно так же люди, которые работают в менее благоприятные сменные часы, такие как «кладбищная смена», которая длится рано утром, иногда могут получать за это надбавку из-за более высоких социальных и физических затрат на работу в нерабочее время.

Точно так же люди, которые работают в менее благоприятные сменные часы, такие как «кладбищная смена», которая длится рано утром, иногда могут получать за это надбавку из-за более высоких социальных и физических затрат на работу в нерабочее время.11 ежегодных федеральных праздников в США

Несмотря на то, что в США 11 федеральных праздников, компании обычно предоставляют отгулы на 6–11 праздников. Как правило, только сотрудники, работающие в отделении федерального правительства, пользуются всеми федеральными праздниками. Работники, работающие на частных работодателей, подчиняются политике своего работодателя. Кроме того, если это не указано в контракте или коллективном договоре, работодатель не обязан платить работнику что-либо дополнительно, например, сверхурочную работу за работу в федеральный праздник.

В других странах количество государственных праздников разное. В Камбодже наибольшее количество дней в году, отведенных для нерабочих дней, как это установлено законом, — 28, за ней следует Шри-Ланка — 25. Не забудьте настроить ввод «Праздники в год», чтобы рассчитать правильный скорректированный результат.

Не забудьте настроить ввод «Праздники в год», чтобы рассчитать правильный скорректированный результат.

Отпускные дни или оплачиваемый отпуск (PTO)

Традиционно в США дни отпуска четко отделялись от праздников, больничных и личных дней. Сегодня более распространено объединение их всех вместе в систему, называемую оплачиваемым отпуском (PTO). PTO предоставляет пул дней, которые сотрудник может использовать для отпуска по личным обстоятельствам, отпуска по болезни или отпуска. Самое главное, причины для взятия отпуска не надо различать. Нет необходимости возиться с тем, обозначать ли отсутствие как больничный или отпуск по личным обстоятельствам, или просить менеджера использовать день отпуска как больничный. Однако есть некоторые недостатки в их объединении. Например, если сотрудник сильно заболел в течение недели и должен взять пятидневный отпуск, его общий фонд отгулов будет уменьшен на пять дней отсутствия, что может вынудить его пересмотреть недельный отпуск, который он изначально запланировал.

В США Закон о справедливых трудовых стандартах (FLSA) не требует от работодателей предоставления своим работникам оплачиваемых или неоплачиваемых отпусков. Поэтому при собеседовании и принятии решения о работе может быть целесообразно спросить о политике PTO каждого потенциального работодателя. При этом средний американец получает около 10 дней отгула в год; нижние 25% наемных работников получают в среднем только четыре оплачиваемых дня отпуска в году. Большинство компаний, как правило, вводят политику, которая увеличивает сумму отгулов, получаемых сотрудником каждые несколько лет или около того, в качестве стимула для удержания работников.

Большинство работодателей (более 75%) склонны предоставлять дни отпуска или отгулы по многим выгодным причинам. Они могут помочь предотвратить выгорание сотрудников, поддерживать моральный дух сотрудников или использоваться в любых разумных ситуациях, когда необходим отпуск, таких как неотложная медицинская помощь, семейные нужды и, конечно же, настоящие отпуска. Кроме того, европейские страны требуют, чтобы работодатели предлагали не менее 20 дней отпуска в году, в то время как в некоторых странах Европейского Союза доходит до 25 или 30 дней. В некоторых других развитых странах мира отпуск длится от четырех до шести недель в году и даже больше.

Кроме того, европейские страны требуют, чтобы работодатели предлагали не менее 20 дней отпуска в году, в то время как в некоторых странах Европейского Союза доходит до 25 или 30 дней. В некоторых других развитых странах мира отпуск длится от четырех до шести недель в году и даже больше.

Как повысить зарплату

В мире очень мало людей, которые не приветствовали бы более высокую зарплату, и есть множество способов, которыми человек может попытаться это сделать. Хотя это определенно легче сказать, чем сделать, это, безусловно, возможно.

- Образование —Статистика показывает, что чем выше уровень образования человека, тем выше его средний заработок в течение жизни. Однако получение более высокого образования за более высокую зарплату не означает, что все должны немедленно идти и получать более высокую степень. Доказательство знания может прийти во многих других различных формах. Во-первых, квалификация или сертификация — это менее затратное по времени и финансово значимое мероприятие, которое все же может привести к увеличению заработной платы. Простое увеличение соответствующих знаний или опыта, относящихся к нишевой профессии или отрасли, может увеличить заработную плату. Это может включать в себя быть в курсе текущих событий в нише, посещая соответствующие конференции или проводя свободное время за чтением на эту тему.

- Опыт —Чем больше у человека опыта в какой-либо нишевой отрасли или профессии, тем больше вероятность того, что его зарплата будет увеличиваться с годами, учитывая, что он остается в отрасли. Это может быть связано с несколькими причинами; во-первых, это показывает, что человек достаточно заинтересован в отрасли, чтобы оставаться в ней в долгосрочной перспективе. Во-вторых, проработав в отрасли достаточно долго, есть достаточно доказательств того, что они, вероятно, обладают определенными навыками. Работодатели видят в этом хорошие признаки и охотнее повышают зарплату работникам.

- Сеть — Для многих нишевых профессий или отраслей существуют профессиональные организации или торговые ассоциации, которые помогают своим членам создавать сети. Эти организации пытаются связать своих членов с другими членами, которые могут иметь ту же профессию и цели или работать в той же отрасли, что потенциально может привести к возможностям трудоустройства и повышению заработной платы.

- Отчеты об эффективности — Большинство работодателей проводят ежегодные оценки эффективности своих сотрудников. Большинство обзоров эффективности обычно включают в себя разговор между менеджером и сотрудником о прошедшем году и о том, как сотрудник работал, о направлении роли сотрудника в будущем, включая любые новые обязанности, которые у него могут быть, и конструктивную критику о том, что они могли бы сделать лучше, среди прочего. Ежегодные обзоры, которые по большей части положительные, обычно сопровождаются ежегодным повышением заработной платы. Если повышения не будет, даже после восторженного отзыва, возможно, в интересах работника попросить о повышении зарплаты или начать рассматривать другие варианты трудоустройства.

- Переговоры — Если обзор производительности был в основном положительным, но не упоминается о повышении заработной платы, возможно, стоит рассмотреть возможность обращения к работодателю, чтобы попытаться договориться о повышении заработной платы. Выделите достижения, особенно те, которые могли быть упомянуты в обзоре эффективности, такие как достижение или превышение определенных целей продаж, принятие ряда новых должностных обязанностей или что-либо ценное, что было передано работодателю, что может потребовать повышения. Приступая к новой работе, также важно договориться о более высокой заработной плате, если это возможно.

- Сменить работу —Люди, которые застряли на работе, которая им не нравится, без повышения зарплаты, и которые исчерпали все другие возможности, чтобы попытаться увеличить свою зарплату, могут подумать о смене работы. Некоторым людям довольно часто удается увеличить заработную плату на 10% и более.

Простое увеличение соответствующих знаний или опыта, относящихся к нишевой профессии или отрасли, может увеличить заработную плату. Это может включать в себя быть в курсе текущих событий в нише, посещая соответствующие конференции или проводя свободное время за чтением на эту тему.

Простое увеличение соответствующих знаний или опыта, относящихся к нишевой профессии или отрасли, может увеличить заработную плату. Это может включать в себя быть в курсе текущих событий в нише, посещая соответствующие конференции или проводя свободное время за чтением на эту тему. Эти организации пытаются связать своих членов с другими членами, которые могут иметь ту же профессию и цели или работать в той же отрасли, что потенциально может привести к возможностям трудоустройства и повышению заработной платы.

Эти организации пытаются связать своих членов с другими членами, которые могут иметь ту же профессию и цели или работать в той же отрасли, что потенциально может привести к возможностям трудоустройства и повышению заработной платы. Выделите достижения, особенно те, которые могли быть упомянуты в обзоре эффективности, такие как достижение или превышение определенных целей продаж, принятие ряда новых должностных обязанностей или что-либо ценное, что было передано работодателю, что может потребовать повышения. Приступая к новой работе, также важно договориться о более высокой заработной плате, если это возможно.

Выделите достижения, особенно те, которые могли быть упомянуты в обзоре эффективности, такие как достижение или превышение определенных целей продаж, принятие ряда новых должностных обязанностей или что-либо ценное, что было передано работодателю, что может потребовать повышения. Приступая к новой работе, также важно договориться о более высокой заработной плате, если это возможно.Простой кредитный калькулятор | Bankrate

Прежде чем взять кредит, важно знать, какой долг вы можете взять на себя. Наш упрощенный калькулятор платежей по кредиту может помочь вам определить, каким может быть ваш ежемесячный платеж, включая основную сумму и проценты. Чтобы использовать калькулятор, введите основной баланс вашего кредита, процентную ставку и срок кредита.

Представление о ежемесячном платеже может помочь при составлении бюджета. Вы можете обнаружить, что у вас осталось достаточно денег, чтобы сделать дополнительные платежи или даже разработать план, чтобы досрочно погасить свой долг.

Как рассчитать платеж по кредиту?

Калькулятор платежей по кредиту Bankrate разбивает ваш основной остаток по месяцам и применяет указанную вами процентную ставку. Поскольку это простой калькулятор платежей по кредиту, мы покрываем амортизацию за кулисами. Если вы предпочитаете калькулятор платежей по кредиту, учитывающий мелкие детали (например, амортизацию), воспользуйтесь нашим более надежным калькулятором.

В контексте кредита амортизация — это когда вы выплачиваете долг по регулярному фиксированному графику. Часто в течение первых нескольких лет основная часть ваших ежемесячных платежей идет на проценты. Например, если у вас есть автокредит с ежемесячным платежом в размере 500 долларов США, ваш платеж за первый месяц может быть разбит на 350 долларов США в счет процентов и 150 долларов США в счет основного долга.

Типы кредитов

Различные кредиторы предлагают кредиты почти на все юридические цели. При рассмотрении типа, который лучше всего подходит для вас, важно сравнить каждый вариант, чтобы убедиться, что кредит принесет пользу вам и вашим финансам в будущем.

- Автокредиты — это кредиты, предназначенные для финансирования автомобиля. Подобно потребительским кредитам, автокредиты позволяют вам брать единовременную сумму и возвращать ее в течение установленного периода погашения с процентами. Автокредиты являются обеспеченными кредитами, а это означает, что квалификационные требования менее строгие, чем необеспеченные кредиты, но транспортное средство предоставляется в качестве залога, поэтому, если вы не вносите платежи, вы можете потерять свой автомобиль. Прежде чем подавать заявку, поищите лучшие ставки и условия погашения, чтобы убедиться, что платежи разумно вписываются в ваш бюджет.

- Кредиты под залог жилья и кредитные линии под залог дома берутся взаймы на сумму собственного капитала, который вы создали в своем доме (стоимость вашего дома за вычетом суммы, которую вы заплатили). Эти кредиты обеспечены и используют ваш дом в качестве залога, поэтому вы рискуете потерять свой дом, если не будете платить. Тем не менее, они, как правило, имеют лучшие процентные ставки и условия, чем другие кредитные продукты.

- Потребительские кредиты — это суммы денег, которые вы можете занять в банке, кредитном союзе или онлайн-кредиторе, которые можно использовать практически для любых целей. Эти кредиты имеют фиксированные процентные ставки и сроки погашения, которые обычно варьируются от 2 до 5 лет. Если вы находитесь на рынке личного кредита, сравните лучших кредиторов, чтобы найти тот с лучшей ставкой для вашего кредитного рейтинга.

- Студенческие ссуды — это ссуды, предназначенные специально для образовательных целей. Существуют как федеральные студенческие ссуды, так и частные студенческие ссуды. Федеральные студенческие ссуды, как правило, лучше, потому что они обеспечивают защиту заемщика и имеют стандартные периоды отсрочки и воздержания. Если у вас возникли проблемы с получением федерального кредита, сравните условия и ставки по частным студенческим кредитам, прежде чем выбирать кредитора, поскольку они могут сильно различаться.

Эти кредиты обеспечены и используют ваш дом в качестве залога, поэтому вы рискуете потерять свой дом, если не будете платить. Тем не менее, они, как правило, имеют лучшие процентные ставки и условия, чем другие кредитные продукты.

Эти кредиты обеспечены и используют ваш дом в качестве залога, поэтому вы рискуете потерять свой дом, если не будете платить. Тем не менее, они, как правило, имеют лучшие процентные ставки и условия, чем другие кредитные продукты. Если у вас возникли проблемы с получением федерального кредита, сравните условия и ставки по частным студенческим кредитам, прежде чем выбирать кредитора, поскольку они могут сильно различаться.

Если у вас возникли проблемы с получением федерального кредита, сравните условия и ставки по частным студенческим кредитам, прежде чем выбирать кредитора, поскольку они могут сильно различаться.Обеспеченные и необеспеченные кредиты

Кредиты бывают обеспеченными и необеспеченными. Обеспеченные кредиты требуют, чтобы вы подняли актив в качестве залога. Обычно это что-то вроде дома или автомобиля. Эти кредиты сопряжены с большим риском, так как вы можете потерять свой актив, если не вернете кредит. Однако, поскольку кредитор берет на себя меньший риск, эти кредиты, как правило, имеют более низкие процентные ставки и лучшие условия в целом. Кредиты под залог недвижимости и автокредиты обычно являются обеспеченными кредитами.

Необеспеченный кредит не требует залога, что делает его более безопасным вариантом, особенно если у вас хорошая кредитная история и вы можете претендовать на лучшие процентные ставки. Эти кредиты, как правило, имеют более строгие требования к заимствованиям, более низкие лимиты заимствования и более высокие процентные ставки. Личные кредиты и студенческие кредиты, как правило, необеспеченные кредиты.

Личные кредиты и студенческие кредиты, как правило, необеспеченные кредиты.

Годовая процентная ставка по сравнению с процентной ставкой

Процентная ставка – это годовая стоимость кредита для его заемщика, выраженная в процентах от основной суммы долга. Годовая процентная ставка (APR) кредита немного отличается, но более точно отражает фактические годовые затраты. Годовая процентная ставка включает процентную ставку, а также комиссионные и любые другие расходы (например, затраты на закрытие или дисконтные баллы), амортизируемые на ежегодной основе.

Основы кредита

Прежде чем брать кредит, вы должны ознакомиться со словарными терминами, используемыми кредиторами:

Основная сумма

Основная сумма — это общая сумма займа. Обычно вы получаете эти деньги единовременно, а затем начинаете выплачивать их ежемесячно.

Проценты

Процентная ставка – это скорость, с которой увеличивается сумма долга.