Как на самом деле работают банковские переводы? / Хабр

В Соединенном Королевстве действует одна из самых продвинутых автоматизированных клиринговых систем, которая называется Faster Payments Scheme (FPS). Запущенная в 2008 году и работающая в реальном времени межбанковская платежная сеть позволяет любому, у кого в Великобритании открыт банковский счет, отправлять деньги на практически любой другой счет в странах королевства. Недавно максимальное ограничение по сумме операции было поднято до 250 тыс. фунтов за платеж. Впрочем, на практике многие банки накладывают гораздо большие ограничения.

О FPS и работе банковской системы UK мы знаем не понаслышке, так как и сами работаем в юрисдикции Великобритании — наша компания Wirex, поставщик банковских решений на базе Blockchain, находится в Лондоне. А недавно нам на глаза попалась неплохая статья, которая, как нам кажется, может дополнить этот материал, вызвавший большой интерес у читателей Geektimes. Далее предлагаем адаптированный перевод.

Далее предлагаем адаптированный перевод.

В общем случае, когда системы обоих банков-участников поддерживают обработку операции в режиме реального времени, перевод доходит до счета получателя в течение считанных секунд, а сами операции доступны 24 часа в сутки. Каждый перевод обходится банкам в несколько пенсов, однако ни один из банков-участников на сегодняшний день не взимает с клиентов комиссию за такие услуги. Комиссионные сборы за проведенные транзакции получает компания Faster Payments Scheme Ltd, тогда как основную операционную и техническую деятельность по ее поручению выполняет другой оператор — VocaLink, который помимо FPS также курирует деятельность популярной платежной системы для заработных выплат и прямого дебетования Bacs и банкоматной сети LINK.

В Великобритании, существование такой сети считается чем-то само собой разумеющимся, однако не следует забывать, что в США подобного рода система отсутствует как таковая, поэтому чеки до сих пор остаются популярным среди американцев платежным способом.

Давайте познакомимся поближе с технологией, благодаря которой каждый год по всей стране совершаются денежные переводы на общую сумму в несколько триллионов фунтов.

Допустим, я хочу отправить 50 фунтов своей подруге. Для этого я узнаю у нее номер счета и кодовый идентификатор ее банка. Ввожу эти данные в приложение своего банка и заполняю 18-и символьное поле назначения платежа по своему усмотрению (эмодзи запрещены ). Банк выполняет серию простых проверок, позволяющих определить корректность указанной комбинации номера счета и идентификатора банка, после чего банковское отделение оформляет внутренний FPS-платеж. Эти процедуры сами по себе еще не гарантируют успешности проведения платежа, однако позволяют исключить некоторые базовые ошибки при оформлении платежа.

Когда вы кликаете на кнопку «отправить деньги», ваш банк немедленно блокирует на вашем счете 50 фунтов, предотвращая возможность их повторной траты. После этого он отправляет в VocaLink сообщение, оформленное по стандарту ISO 8583 и содержащее подробную информацию о платеже и его получателе.

Далее Vocalink принимает это подтверждение и передает его моему банку, который, в свою очередь, снимает блокировку 50 фунтов и вычитывает их с моего счета. Вот и все, теперь денег на счете нет. Если ИТ-системы банка достаточно современны, все эти действия займут всего несколько секунд. В противном случае может потребоваться несколько часов. Некоторые крупные банки, например, до сих пор не занимаются обработкой платежей в выходные дни!

Нетто-расчет

Итак, мы описали изменение балансов на двух счетах, однако никакого «движения» денег между банками еще не произошло. Только обмен электронными сообщениями.

Только обмен электронными сообщениями.

Чтобы «переместить» деньги, FPS пользуется системой под названием «отсроченный нетто-расчет». Списывая деньги с моего счета, банк одновременно зачисляет 50 фунтов на свой расчетный счет в Faster Payments, учет которого ведется в бухгалтерской книге оператора. Таким же образом банк моей подруги снимает 50 фунтов со своего счета в Faster Payments, одновременно зачисляя их на ее счет. Так происходит любое движение средств в банке, а называется такой подход «метод двойной записи бухгалтерской проводки». По сути, мой банк говорит, что должен FPS 50 фунтов, а банк моей подруги рассчитывает получить 50 фунтов от FPS.

Тысячи платежей проводятся и принимаются в течение одного рабочего дня, и каждый банк ведет учет средств, который он должен системе или рассчитывает от нее получить. Отдельные платежи суммируются или, иными словами, рассчитывается их «нетто-сумма», в результате чего определяется текущий размер баланса на счету банка в системе. При этом мы все еще говорим о внутренних банковских расчетах, никаких настоящий «денежных движений» еще не происходило.

Три раза в течение каждого буднего дня VocaLink отправляет всем банкам-участникам сообщение, содержащее информацию об их нетто-позиции. Эта информация также предоставляется Банку Англии, где у каждого банка-участника открыт расчетный счет. Немного позже каждый из них либо проводит один платеж в пользу FPS (если баланс участника на этот момент оказался отрицательным), либо получают аналогичный платеж (если чистая сумма переводов оказалась в пользу участника). В Банке Англии этот платеж также оформляется по методу двойной бухгалтерии. С расчетного счета банка-участника списывается определенная сумма, которая зачисляется на счет в FPS.

10 крупнейших банков-участников FPS (источник: веб-сайт системы)

В этом и состоит суть «отсроченного нетто-расчета». «Отсроченный», потому что фактический расчет происходит уже после движения средств, «нетто», потому что каждый банк суммирует входящие и исходящие платежи и рассчитывает «чистый» результат. В качестве противоположной идеи можно привести систему «валового расчета в реальном времени», которая лежит в основе CHAPS, TARGET2 или Fedwire, схем, которые используются для перемещения крупных сумм между банками.

Нетто-расчет используется, поскольку позволяет умещать миллионы ежедневных платежей в небольшую группу записей в бухгалтерской книге Банка Англии. Обратной стороной этой эффективности является риск невыполнения обязательств банками-участниками. Если один из них обанкротится, то у него, скорее всего, не останется наличных денег для завершения ежедневного расчета. По этой причине каждый из банков-участников обязуется оставлять на своем депозитном счете в Банке Англии сумму, равную или превышающую свою максимальную задолженность в качестве защиты от неплатежеспособности.

Банки-агенты

С FPS напрямую работают только 10 крупных, задействованных в ежедневном «клиринге» банков, однако фактически схемой пользуются сотни разных банковских учреждений и строительных сберегательных кооперативов. Каждый из них заключает договор о получении прав банка-агента с одним из клиринговых банков. Небольшой сберегательный кооператив может иметь один кодовый идентификатор, но фактически работу с этим кодом осуществляет клиринговый банк.

С появлением в стране нового регулирующего органа были объявлены инициативы по облегчению прямого доступа к FPS для малых банков. Предполагаются, что результатом этих инициатив будет уменьшение стоимости проведения платежей. Тем не менее стоимость первичного подключения, тестирования и сертификации все еще довольно высока. До настоящего времени ни один новый банк не присоединился к FPS напрямую. И хотя желающие выстраиваются в очередь, только один из малых банков объявил о подобном намерении.

Paym

Paym — запущенный в 2014 году новый вид услугу от VocaLink, позволяющий отправлять друзьям деньги, используя для этого только номер мобильного вместо комбинации из номера счета и идентификатора банка.

С технической точки зрения, услуга реализована очень просто. На практике Paym представляет собой огромную таблицу соответствия, где мобильные номера связаны с банковской информацией. Когда вы вводите мобильный номер друга в банковское приложение, банк быстро находит имя вашего друга, его номер счета и банковский код. После этого платеж проходит как самый обычный FPS-перевод с добавление в него нескольких дополнительных полей, которые показывают, что изначально он был сделан с помощью Paym.

Теоретически в качестве ключа для поиска по таблице может быть использовано любое уникальное значение. То есть адрес электронной почты или, например, имя пользователя в Twitter могут с таким же успехом выполнять функцию мобильного номера.

К сожалению, распространение Paym происходит очень медленно. С момента появления в сервисе было зарегистрировано около 3 миллионов аккаунтов, и большие банки, судя по всему, не спешат рекламировать услугу среди своих клиентов.

Подготовлено по материалам Mondo. Если у вас остались вопросы, смело задавайте их в комментариях. Подписывайтесь на наши статьи и не забывайте оставлять заявки на оформление двухвалютной карты Wirex.

Если у вас остались вопросы, смело задавайте их в комментариях. Подписывайтесь на наши статьи и не забывайте оставлять заявки на оформление двухвалютной карты Wirex.

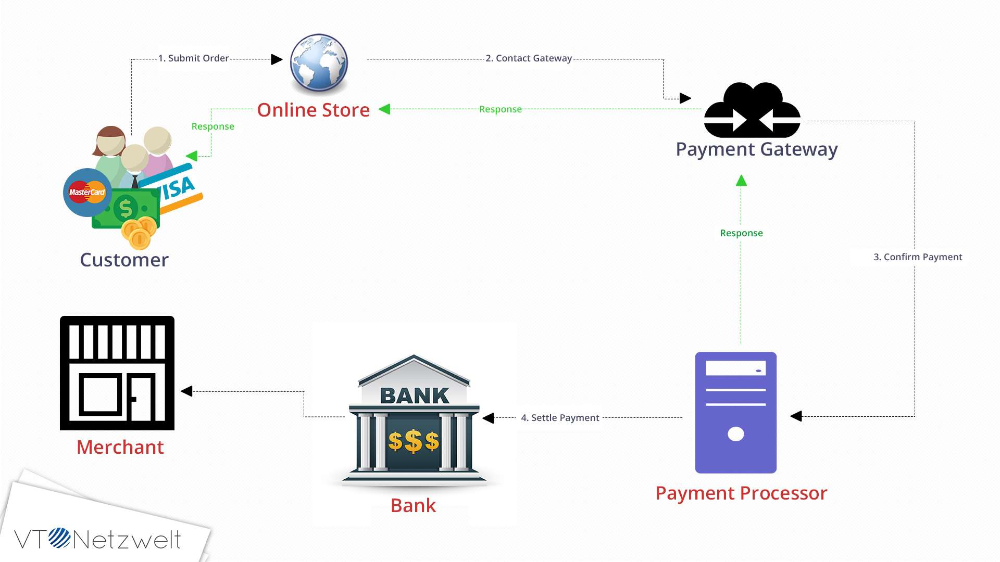

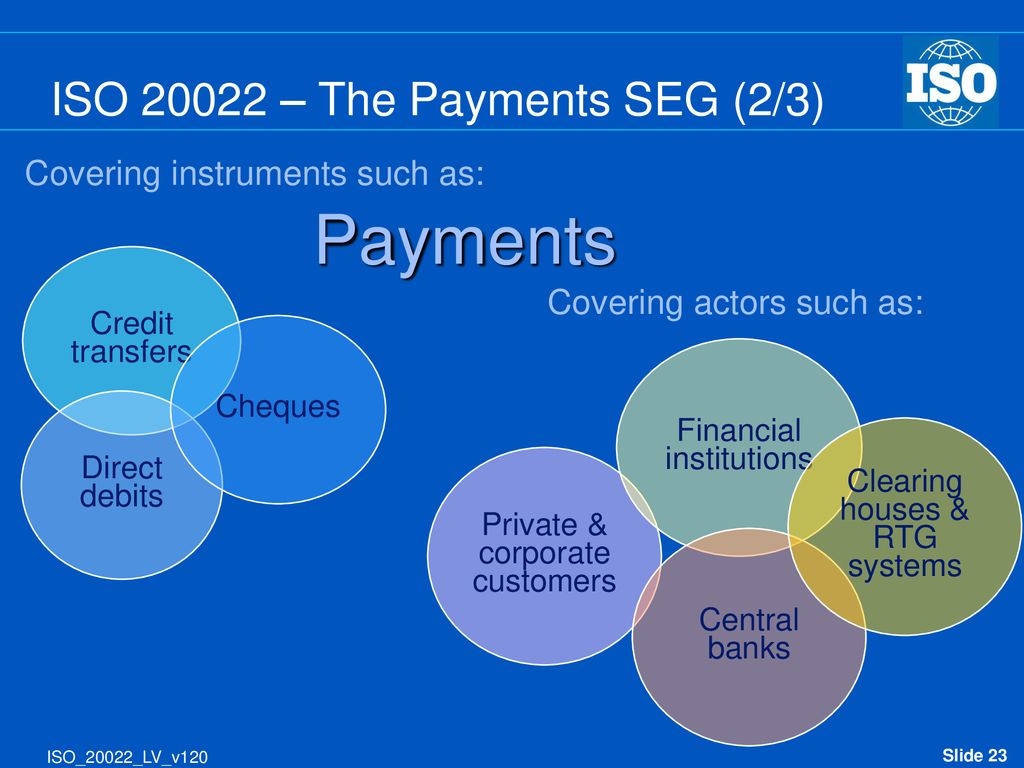

R-Style Softlab | RS-Payments

- Главная

- >

- Решения

- >

- RS-Payments

Обзор продукта Функциональные возможности Безопасность Архитектура

Полезные материалы

Листовка

Требования к инфраструктуре

Установка и настройка

Презентация

Обратиться в отдел продаж

Обзор продукта

RS-Payments — это удобный инструмент для гибкого управления финансовыми потоками кредитного учреждения. Система обеспечивает эффективное управление ресурсами банка, конфиденциальность и целостность информации, а также гарантирует снижение расходов на обслуживание платежей и максимально эффективную работу пользователей.

Система RS-Payments предназначена как для крупных многофилиальных кредитных учреждений, так и для банков сегмента SMB, при этом RS-Payments возможно глубоко интегрировать с установленной в банке АБС.

RS-Payments поможет оперативно выполнить межфилиальные и межбанковские платежи, контролировать состояние корреспондентских счетов, выбирать оптимальный маршрут проведения платежей, осуществлять их позиционирование. Для контроля деятельности филиалов крупных банков RS-Payments может выполнять мониторинг внешних платежей банка и филиалов, регулировать соблюдение требований, установленных для платежей, отслеживать нежелательные платежи.

Система RS-Payments устанавливается в каждом балансовом подразделении банка. Архитектурно она состоит из ядра и набора специальных модулей, посредством которых осуществляется взаимодействие с внешними приложениями, поддерживается деятельность уполномоченных сотрудников, выполняются автоматические процессы и пр.

Преимущества:

- Высокая скорость обработки платежных и информационных сообщений

- Поддержка практически любой топологической модели платежной системы

- Настройка форматов и интерфейсов отображения обрабатываемых сообщений

- Настройка бухгалтерской, финансовой и динамической моделей обработки сообщений

- Взаимодействие с АБС различных производителей

- Независимость от транспортной среды передачи сообщений

- Высокая эргономичность

- Открытый программный код на макроязыке

Функциональные возможности

-

- Полная автоматизация процесса обработки платежей и сопутствующих сообщений внутри многофилиального банка любого размера

- Осуществление взаимодействия с различными платежными системами электронных расчетов

- Выбор оптимального маршрута проведения платежей, осуществление оперативного позиционирования платежных сообщений

- Контроль состояния корреспондентских счетов

- Выполнение мониторинга внешних платежей головного банка и филиалов, контролируя соблюдение правил их обработки

- Адаптивность системы под меняющиеся требования

Внедрение системы позволит банку ускорить прохождение платежей, снизить расходы на их обработку, эффективно управлять финансовыми ресурсами, следить за деятельностью филиалов и многое другое.

Безопасность

-

- Трехзвенная архитектура, благодаря которой исключается физический доступ пользователей к базе данных.

- Гибкая система управления доступом (СУД). Для каждого пользователя можно настроить индивидуальную структуру меню, указать перечень доступных подсистем и модулей, а также списки клиентов, счетов и других объектов системы, с которыми ему разрешено работать. Предусмотрены средства протоколирования и аудита.

- Принцип непрерывного электронного документооборота. Конфиденциальность информации и подтверждение авторства здесь обеспечивает электронная цифровая подпись (ЭЦП), налагаемая на документы. Поддерживаются все наиболее распространенные в России криптографические системы.

- Правила формирования паролей (минимальная длина пароля и частота его замены как по времени, так и по числу входов) гибко настраиваются для каждого пользователя. Система либо разрешает пользователю менять пароли самостоятельно, либо накладывает запрет на эти действия. Она контролирует качество пароля, в частности следит за тем, чтобы в него входили не только буквенные или числовые символы, но и, например, их сочетание, а также за тем, чтобы новый пароль не совпадал с прежним и т.д.

- Блокировка профиля и клавиатуры при длительном отсутствии пользователя. Если после ввода пароля пользователь не заходит в систему в течение определенного времени, то доступ автоматически будет запрещен. Если же сотрудник на какое-то время прервет работу (не нажмет ни одной клавиши в течение индивидуально заданного промежутка времени), то система автоматически заблокирует клавиатуру (разблокировать ее можно будет, введя логин и пароль).

- Применяемый механизм шифрования каналов обеспечивает безопасность передачи данных между удаленными терминалами и сервером приложений. В ИБС RS-Bank V.6 предусмотрена возможность использования других сертифицированных средств шифрования.

Она контролирует качество пароля, в частности следит за тем, чтобы в него входили не только буквенные или числовые символы, но и, например, их сочетание, а также за тем, чтобы новый пароль не совпадал с прежним и т.д.

Она контролирует качество пароля, в частности следит за тем, чтобы в него входили не только буквенные или числовые символы, но и, например, их сочетание, а также за тем, чтобы новый пароль не совпадал с прежним и т.д.Архитектура

- Структурной единицей RS-Payments является узел, который создается при балансовом подразделении многофилиального банка. Узел должен быть сконфигурирован и настроен в соответствии со своей конкретной ролью в обработке платежей. Например, при построении двухуровневой системы «Головной банк — Филиал» модули RS-Payments могут быть сгруппированы в два логических блока:

- «Расчетный центр»;

- «Филиал» (либо «Терминал»).

W.I.F.T.).

Узел должен быть сконфигурирован и настроен в соответствии со своей конкретной ролью в обработке платежей. Например, при построении двухуровневой системы «Головной банк — Филиал» модули RS-Payments могут быть сгруппированы в два логических блока:

Узел должен быть сконфигурирован и настроен в соответствии со своей конкретной ролью в обработке платежей. Например, при построении двухуровневой системы «Головной банк — Филиал» модули RS-Payments могут быть сгруппированы в два логических блока:

W.I.F.T.).

W.I.F.T.).

Новости

20 Января 2021

Система RS-Payments для автоматизации обработки платежей стала безопаснее и удобнее для банков

R-Style Softlab представляет новую версию системы RS-Payments для автоматизации работы расчетного центра банка с межбанковскими и межфилиальными платежами

31 Марта 2016

Система RS-Payments обработала 1 млн платежных документов за день

Бизнес-приложение показало высокую производительность по более чем 30 автоматизированным действиям

Показать все

Статьи экспертов

Максим Болышев

Электронная подпись перенесена из АРМ КБР в АБС. Пора подключать!

Показать все

Проекты

ОАО КБ «Солидарность»

Внедрение RS-Bank V. 6, RS-Payments в рамках интеграции банка «Солидарность» в систему ФГ «Лайф»

6, RS-Payments в рамках интеграции банка «Солидарность» в систему ФГ «Лайф»

ОАО «Оптима Банк»

Внедрение АБС RS-Bank V.6, а также системы для работы с межбанковскими платежами — RS-Payments.

Показать все

Руководство по типам платежей с плюсами и минусами для каждого

Что такое платеж?

Платеж — это передача денег, товаров или услуг в обмен на товары и услуги в приемлемых пропорциях, предварительно согласованных всеми вовлеченными сторонами. Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.

Key Takeaways

- Платеж — это передача денег или товаров и услуг в обмен на продукт или услугу.

- Платежи обычно производятся после согласования условий всеми вовлеченными сторонами.

- Однако оплата может потребоваться до, во время (оплаты в рассрочку) или после предоставления товаров или услуг.

- Оплата может быть произведена наличными, чеком, банковским переводом, кредитной или дебетовой картой.

- Более современные способы оплаты используют Интернет и цифровые платформы.

Понимание платежей

Сегодняшняя денежная система позволяет осуществлять платежи валютой. Валюта, которая упростила средства экономических операций, обеспечивает удобное средство для осуществления платежей, а также ее легко хранить.

До широкого использования валюты и других способов оплаты использовались бартерные платежи, при которых один товар или услуга обменивались на другой. Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

В этом случае, если вовремя не найти подходящего молочного фермера, фермер, выращивающий яйца, не только не получит молока, но и яйца испортятся, став бесполезными. Валюта, с другой стороны, сохраняет свою стоимость с течением времени. Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Платежи могут представлять собой передачу чего-либо ценного или выгодного сторонам. Обычно платежу предшествует счет или счет. Обычно получатели платежа сами выбирают, как они будут принимать платежи. Однако некоторые законы требуют, чтобы плательщик принимал официальное платежное средство страны до установленного предела. Платежи в другой валюте часто связаны с дополнительными комиссиями за транзакции в иностранной валюте, обычно около 2–3% от общей суммы платежа, но могут быть немного выше в зависимости от банка или эмитента карты и страны покупки.

В США плательщик – это сторона, совершающая платеж, а получатель платежа – сторона, получающая платеж.

Виды платежей

Оплата производится различными способами. На протяжении истории эти виды платежей менялись и развивались, и в будущем, скорее всего, появятся новые способы оплаты. Вот наиболее распространенные виды платежей, используемые сегодня.

Вот наиболее распространенные виды платежей, используемые сегодня.

Кредитные карты

Сегодня кредитные карты широко используются для покупок и платежей. Кредитные карты работают, предлагая пользователю линию, где человек может получить кредит до определенного предела. Когда вы пытаетесь использовать свою кредитную карту, информация о вашей учетной записи отправляется в торговый банк. Затем торговый банк получает авторизацию от сети кредитных карт для обработки транзакции.

Многие предприятия принимают кредитные карты, хотя многие из тех, кто принимает карты, взимают комиссию с продавца, который предоставляет оборудование и платежную инфраструктуру, а также со своего финансового учреждения. Эта комиссия часто представляет собой процент от суммы транзакции и/или фиксированную плату за каждый платеж.

Кредитные карты

Плюсы

Помогите человеку создать кредитную историю, которая может быть использована для совершения более крупных покупок в будущем

Снижение риска, так как легче носить с собой одну пластиковую карту, чем наличные

Создание возможностей для получения дохода за счет вознаграждений и миль авиакомпаний

Задержка, когда физическому лицу действительно необходимо использовать личный капитал для оплаты чего-либо

Минусы

Создание возможности для чрезмерного кредитования и возникновения безнадежных долгов

Взимание платы за обработку многими продавцами, что делает покупку более затратной, чем другие методы

Начислять высокие проценты (от ~15% до ~25% годовых) на невыплаченные остатки

Негативное влияние на кредитный отчет, когда открыто слишком много карт

Дебетовые карты

Дебетовые карты могут быть похожи на кредитные карты, но их основной механизм совершенно другой. При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

Дебетовые карты имеют много преимуществ по сравнению с кредитными картами, поскольку небольшой кусочек пластика легко носить с собой, он широко используется многими продавцами и имеет различные уровни защиты от мошенничества. Тем не менее, дебетовые карты часто имеют меньше рекламных возможностей и могут привести к взиманию платы за обработку, если вы случайно попытаетесь превысить свой счет.

Дебетовые карты

Плюсы

Помогите физическим лицам легче совершать операции посредством снятия наличных или покупок в банкоматах, как многие крупные компании

Как правило, у вас нет годовых сборов или транзакционных издержек, если на вашем счете есть деньги

Препятствовать чрезмерным расходам, разрешая расходы только в пределах баланса счета

Проценты не взимаются, так как все платежи осуществляются за счет денег плательщика

Минусы

Часто имеет ограниченную защиту от мошенничества до определенных сумм в долларах или периодов времени

Ограничьте свои возможности расходования средств балансом своего счета, не допуская увеличения суммы расходов в чрезвычайных ситуациях или в ситуациях крайней необходимости

Взимать плату за овердрафт через некоторые банки, когда вы пытаетесь снять больше средств, чем доступно на вашем счете

Не повышайте свой кредитный рейтинг, так как кредит не используется

Наличные

Наличные по-прежнему используются для многих предприятий, таких как розничная торговля. Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Наличные

Плюсы

Устранение всех скрытых комиссий, так как отсутствуют транзакционные издержки при работе с наличными

Управляет расходами, поскольку вы можете тратить только те физические счета, которые у вас есть.

Помогает в составлении бюджета, так как вы можете легко визуализировать, сколько денег вы должны потратить

Устраняет необходимость доступа к Интернету или технологиям

Минусы

Не увеличивает ваш кредитный рейтинг, так как кредит не используется

Взимается комиссия банкомата при снятии наличных в банкомате

Имеет более высокий риск кражи, так как наличные деньги часто принадлежат предъявителю (тому, у кого есть бумага)

Не ведет учет расходов, как это делают другие цифровые средства

Мобильные телефоны

Технология бесконтактных платежей, появившаяся в последние годы, сделала платежи проще, чем когда-либо. Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Для работы мобильных платежей у плательщика должно быть мобильное устройство более высокого класса с возможностью беспроводной связи (NFC). Затем пользователю необходимо настроить свой мобильный кошелек, чтобы он содержал информацию о существующей карте. Банку, выпустившему вашу кредитную карту, часто приходится одобрять новую платежную платформу, а получатель платежа должен иметь возможность принимать мобильные платежи.

Мобильные телефоны

Плюсы

Возможность очень быстрых транзакций (простое касание смартфоном и аутентификация — это все, что нужно)

Способствует финансовой безопасности с помощью токенизированных мобильных платежных приложений

Дальнейшее повышение безопасности за счет требований биометрической аутентификации на мобильных устройствах

Пользователю не нужно носить с собой дополнительные предметы (при условии, что обычно у него есть телефон)

Минусы

Все еще развивающийся вид оплаты, поэтому он не всегда принимается.

Поддерживается только некоторыми типами мобильных телефонов.

Объединяет несколько активов; если вы потеряете доступ к своему телефону из-за кражи или разряда аккумулятора, вы не сможете совершать платежи.

Может потребовать от плательщика использовать определенное приложение в определенных местах (например, магазины Apple могут принимать только Apple Pay)

Чеки

С годами чеки потеряли популярность из-за достижений в области технологий, позволяющих осуществлять платежи в электронном виде. Однако бывают случаи, когда чеки могут быть полезны, например, когда продавец хочет гарантированный платеж. Банковский кассовый чек или заверенный чек — это два типа чеков, которые банки предлагают, чтобы помочь продавцам получить деньги, причитающиеся от покупателя.

Чеки привязаны к банковскому счету плательщика. Каждый чек содержит маршрутный номер вашего банка (девятизначный код для идентификации финансового учреждения), а также номер вашего счета. Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Чеки

Плюсы

Взимать небольшую комиссию или вообще не платить (за исключением стоимости бумажного чека и штампа для возможного почтового платежа)

Обеспечьте защиту, так как чеки должны быть подписаны получателем, который также должен предъявить удостоверение личности перед обналичиванием

Создание подтверждения платежа с помощью бумажного следа

Минусы

Может быть дорогостоящим в зависимости от того, как чековые книжки заказываются и надежно распределяются среди плательщиков

Приводит к увеличению времени обработки, поскольку средства не переводятся до тех пор, пока получатель не обналичит чек

По-прежнему подвержен мошенничеству; если депонирующему банку не требуется удостоверение личности, для поддельных чеков требуется только одна поддельная подпись.

Электронные денежные переводы

Банковские переводы и платежи ACH (автоматическая клиринговая палата) обычно используются для более крупных или частых платежей, для которых чек или кредитная карта не подходят. Например, платеж от производителя поставщику обычно осуществляется посредством банковского перевода, особенно если это международный платеж. Платеж ACH часто используется для прямых депозитов заработной платы сотрудников компании.

Хотя оба являются переводами электронных средств, ACH и банковские переводы отличаются друг от друга. ACH работают только внутри страны, и часто для полной обработки требуется один или несколько рабочих дней. Провода чаще всего обрабатываются в тот же день, но имеют ограничения по местоположению. Кроме того, ACH часто можно отменить, в то время как безналичные платежи становятся постоянными после инициации транзакции.

Электронные денежные переводы

Плюсы

Может помочь получателям получать средства быстрее, чем другие методы

Можно настроить как автоматический платеж для повторяющихся транзакций

Разрешить расследование и оспаривание мошеннических транзакций

Минусы

Требовать от плательщика немедленной готовности средств к выплате

Может не подлежать возврату для некоторых типов EFT

Может привести к увеличению транзакционных комиссий или расходов

Криптовалюта

Цифровая валюта или токены — это более современный подход к упрощению транзакций. Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Широкое использование криптовалюты все еще находится в зачаточном состоянии, особенно по сравнению с другими платежными системами, указанными выше. Тем не менее, криптовалюта имеет то преимущество, что для облегчения платежа требуется только подключение к Интернету; если обе стороны имеют цифровой кошелек в одной сети, платежи могут осуществляться.

Криптовалюта

Плюсы

Не требует использования банковского счета; для упрощения требуется только подключение к Интернету

Может легко разместить предпочтительную цифровую валюту получателя путем обмена монет/токенов на централизованной или децентрализованной бирже

Может привести к очень быстрой обработке платежа

Минусы

Не имеет стабильной стоимости и может привести к потере капитала

Требуется умеренное техническое понимание того, как отправлять средства; неправильная отправка может привести к потере средств.

Не так широко принятое средство платежа по сравнению с другими методами

Особые указания

Получатель платежа может пойти на компромисс в отношении долга и принять частичный платеж вместо полного погашения обязательства или может предложить скидку по своему усмотрению. Получатель платежа также может взимать дополнительную плату, например, за просрочку платежа или за использование определенной кредитной карты.

Принятие платежа получателем платежа погашает долг или иное обязательство. Кредитор не может необоснованно отказать в приеме платежа, но в некоторых случаях в платеже может быть отказано, например, в воскресенье или в нерабочее время банка. Получатель платежа обычно обязан подтвердить платеж, предоставив плательщику квитанцию, которая может рассматриваться как подтверждение счета как «полностью оплаченного».

Условия оплаты кредита и скидки

Каждая компания, получающая платежи, должна установить свои условия оплаты. Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Наиболее распространенная форма срока оплаты называется «нетто 30», когда оплата должна быть произведена в течение 30 дней с момента получения счета. Компания может установить сколько угодно дней; однако эти условия часто должны быть согласованы в договоре с получателем платежа. Кроме того, плательщик может предложить скидку (т.е. 1%), если оплата производится в течение короткого периода времени (т.е. 10 дней). Это записывается как 1/10, нетто 30, и компания может предложить эту скидку, если им необходимо срочно получить наличные.

Платежи в рассрочку

В очень простом транзакционном договоре товар или услуга предоставляются одновременно, сразу же или сразу после оплаты. Подумайте о покупке яблока в продуктовом магазине; вы должны заплатить, прежде чем вы сможете взять его из магазина. Подумайте о стрижке; Вы должны заплатить сразу после того, как парикмахер сделает вам прическу.

Для более сложных соглашений, которые могут потребовать доставки товара или услуги в течение определенного времени, рассмотрим застройщика, который взимает комиссию в размере 4% за здание, которое они строят. Соглашение о вознаграждении застройщика может предусматривать ежеквартальные платежи застройщику в зависимости от процента завершения строительства здания. Другим примером может быть содержание адвоката на гонораре; оплата должна производиться на периодической основе перед предоставлением любых услуг.

Авансовые платежи (предоплаты)

В некоторых договорных ситуациях одна сторона договора может потребовать предоплату до того, как услуга будет оказана или товар будет доставлен. Чаще в договорах на оказание услуг получатель платежа обязан выполнить договор после получения платежа. Кроме того, этот получатель платежа должен следовать строгим правилам бухгалтерского учета, которые ограничивают его способность регистрировать доход до тех пор, пока платеж не будет фактически заработан.

Что означает оплата?

Платеж – это обмен чем-то ценным в рамках соглашения. Одна сторона производит оплату и получает что-то другое, имеющее ценность, а другая сторона получает оплату в обмен на предоставление товара или услуги. Наиболее традиционным способом оплаты была физическая валюта, но в настоящее время для большинства типов платежей используются технологии.

Каковы основные виды платежей?

Традиционно основными видами платежей были наличные, дебетовые карты, кредитные карты и чеки. Сейчас все более популярными становятся более продвинутые формы цифровых платежей. Это включает в себя услуги онлайн-платежей, цифровые валюты и электронные переводы.

Что такое банковский платеж?

Банковский платеж – это перевод с одного банковского счета на другой. Это форма цифрового платежа, в которой используются технологии для перевода валюты. Вместо того, чтобы полагаться на перевод физической валюты или выписывание бумажного чека, банковский платеж может быть выдан для многих повторяющихся расходов (например, счетов за коммунальные услуги) или спорадических расходов (например, счетов за продукты).

Какая форма оплаты является наилучшей?

Единой наилучшей формы оплаты не существует, поскольку каждая из них обычно имеет свои преимущества и недостатки. Более традиционные формы оплаты, такие как наличные, не нуждаются в технологиях и часто общеприняты. Более современные формы оплаты имеют меньший риск кражи и могут сопровождаться вознаграждением за платеж.

Итог

Мир всегда заключал соглашения, где одна сторона платит другой. Идея торговли и контрактов никогда не исчезнет, но форма оплаты со временем изменится и будет меняться. Сегодня вместо торговли за наличные существует множество различных способов оплаты, основанных на Интернете, технологиях или цифровых платформах.

Электронные платежи: все, что нужно знать вашему бизнесу

За последние несколько десятилетий мы наблюдаем постоянный прогресс в области электронных платежей и систем электронных платежей благодаря их непревзойденному удобству. По мере стремительного роста популярности потребителей предприятия начали следовать их примеру, поскольку необходимость и преимущества электронных платежей становятся еще более очевидными после пандемии COVID-19. пандемия.

пандемия.

Переход на электронные платежи может помочь вашей организации быстро расплачиваться с поставщиками, снизить риски, усилить контроль и улучшить прозрачность. Есть причина, по которой тысячи предприятий среднего размера прокладывают путь к безбумажной кредиторской задолженности в будущем, используя преимущества электронных платежей.

Что такое электронные платежи?

Электронные платежи или электронные платежи — это способ совершения транзакций или оплаты счетов в Интернете или с помощью электронных средств без использования физических чеков или наличных денег. К наиболее популярным методам электронных платежей относятся кредитные карты, дебетовые карты, виртуальные карты и ACH (прямой депозит, прямой дебет и электронные чеки). Например, когда поставщик оказывает услуги для вашего бизнеса и отправляет счет в электронном виде, процесс оплаты поставщику с помощью кредитной карты, дебетовой карты и т. д. считается электронным платежом. С большинством электронных способов оплаты больше нет жестких затрат и сборов, связанных с традиционными платежами B2B, такими как чеки, включая расходы на бумагу, почтовые расходы и ручной труд.

С большинством электронных способов оплаты больше нет жестких затрат и сборов, связанных с традиционными платежами B2B, такими как чеки, включая расходы на бумагу, почтовые расходы и ручной труд.

Преимущества электронных платежей

Электронные платежи и системы электронных платежей очень выгодны как для предприятий, так и для их поставщиков. В контексте кредиторской задолженности электронные платежи являются беспроигрышным вариантом, поскольку они сокращают затраты, улучшают отношения, повышают прозрачность и обеспечивают повышенную безопасность по сравнению с традиционными проверками. Вот как:

- Снижение затрат на обработку: Чем больше платежей компания может обрабатывать в электронном виде, тем меньше она тратит на бумагу и почтовые расходы, а также время, необходимое для печати, подписи, заполнения и отправки чеков по почте. Фактически, переход к целостной стратегии электронных платежей может снизить затраты на обработку платежей до 80 процентов.

- Укрепление отношений с поставщиками: Предприятия могут улучшить отношения с поставщиками, способствуя более быстрым и безопасным платежам, которые включают подробные данные о денежных переводах для упрощения сверки.

- Повышенная безопасность платежей : Электронные платежи по своей природе более безопасны, чем бумажные чеки, а специальные методы, такие как виртуальные карты, обеспечивают еще большую защиту от мошенничества. Кроме того, лучшие в своем классе электронные платежные системы включают в себя дополнительные функции и элементы управления, помогающие обеспечить безопасность процесса платежей.

- Расширенная видимость: Электронные платежные системы обеспечивают вашему бизнесу большую прозрачность статусов платежей, финансовых показателей и точных контрольных журналов. Они дополнительно снижают затраты и вероятность ошибок при вводе данных.

Типы электронных платежей

Хотя существует множество различных типов электронных платежей, вот наиболее распространенные категории, составляющие большинство электронных платежей.

- Карточные платежи: Платежи по кредитным и дебетовым картам являются наиболее распространенным видом электронных платежей. Несмотря на снижение популярности среди молодого поколения, платежи по кредитным картам по-прежнему являются наиболее используемой формой электронных платежей из-за их предложений вознаграждений и скидок.

- Платежи банковским переводом: Банковский перевод — это перевод средств из одного банка в другой, который можно осуществить несколькими способами. Большинство банковских переводов осуществляются через прямой депозит, когда платежи вносятся в электронном виде на банковский счет получателя. Однако в США банковские переводы осуществляются с переводными платежами ACH.

- Платежи виртуальной картой: Виртуальная карта — это случайно сгенерированный 16-значный номер, который можно использовать только для указанной суммы и с которого можно списать средства только один раз. Благодаря этому виртуальные карты обеспечивают безопасные платежи, которые невозможно расшифровать.

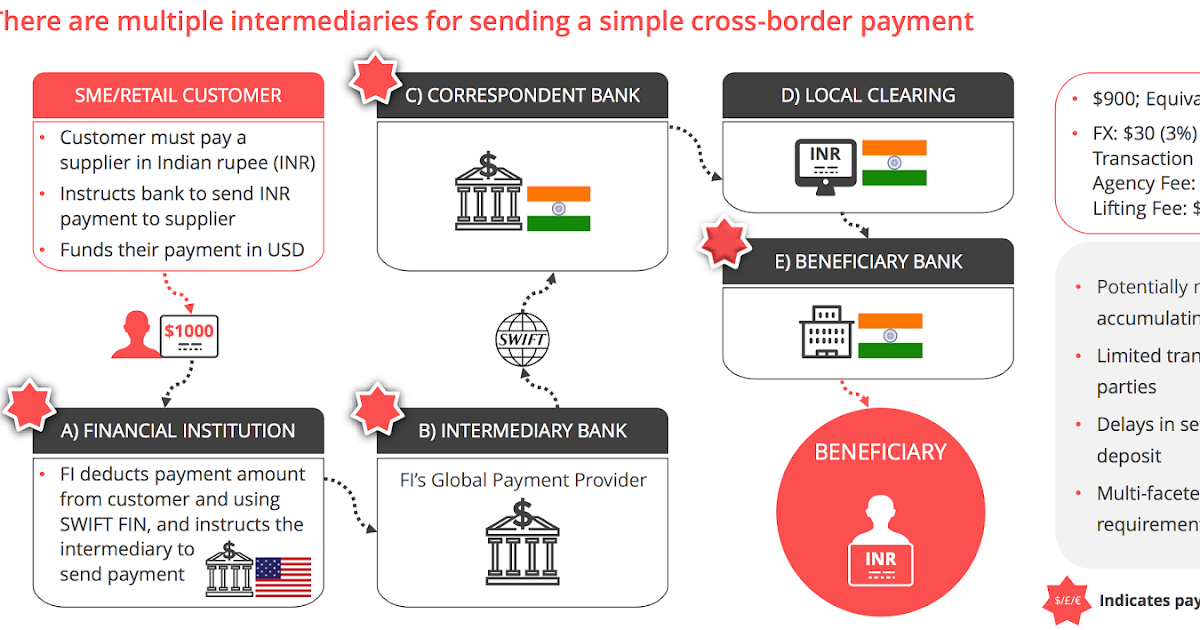

- Трансграничные/валютные платежи: Валютные платежи и трансграничные платежи позволяют предприятиям отправлять и получать деньги на международном уровне. Этот процесс осуществляется посредством банковских переводов, форвардных контрактов, кросс-валютных транзакций и т. д. Это особенно полезно для предприятий, работающих с международными клиентами и поставщиками.

Плюсы и минусы различных видов электронных платежей

Вполне вероятно, что ваша компания будет использовать комбинацию электронных способов оплаты. Чтобы получить максимальную выгоду, важно понимать риски и преимущества каждого варианта. Некоторые методы лучше подходят для определенных ситуаций: например, дебетовые платежи ACH лучше всего подходят для регулярных платежей, тогда как виртуальные карты идеально подходят для отправки высокозащищенных платежей поставщикам.

Давайте рассмотрим плюсы и минусы распространенных видов электронных платежей:

ACH Debit Pull

Чаще всего они используются для начисления заработной платы, таких как прямой депозит и онлайн-платежи. Дебет ACH вытягивает работу через систему электронных пакетных платежей, в которой получатель платежа или поставщик инициирует «вытягивание» средств, причитающихся со счета плательщика.

Дебет ACH вытягивает работу через систему электронных пакетных платежей, в которой получатель платежа или поставщик инициирует «вытягивание» средств, причитающихся со счета плательщика.

- Плюсы: Дебетовые платежи ACH обычно недороги, если не бесплатны.

- Минусы: Обработка запросов может занять несколько рабочих дней и сопряжена с высоким риском по сравнению с другими вариантами электронных платежей, поскольку поставщики имеют доступ к информации о вашей учетной записи.

ACH Credit Push

Они чаще всего используются для осуществления платежей известным поставщикам. Кредитный толчок ACH также работает через систему электронных пакетных платежей, но отличается тем, что платеж инициируется плательщиком и «выталкивает» средства со своего счета.

- Плюсы: Обработка платежей через ACH значительно дешевле, чем по кредитным картам, и обеспечивает гибкость однократных или регулярных платежей

- Минусы: В отличие от получения дебета, банки взимают комиссию за ввод кредита через ACH, что делает их дорогостоящими обрабатывать. Кроме того, платежи ACH включают информацию о реальном счете, что делает их более рискованными. Обычно они доступны только крупным компаниям с крупными платежами. Как при извлечении дебета из ACH, так и при отправке кредита через ACH данные транзакций не передаются автоматически, что приводит к увеличению времени, затрачиваемого на согласование счетов.

Сопутствующее содержимое. Растет число случаев мошенничества с ACH, поэтому специалистам по работе с кредиторской задолженностью необходимо проявлять бдительность

предел.

- Плюсы: Это инициированные продавцом транзакции, оплачиваемые с кредитной линии держателя карты, что делает их быстрым и личным способом оплаты.

- Минусы: Кредитные карты могут не приниматься продавцами из-за связанных с этим сборов за обработку. Кроме того, пластиковая карта с единым номером для всех платежей подвержена мошенничеству.

Дебетовая карта

Как и кредитные карты, дебетовые карты чаще всего используются для совершения розничных покупок и транзакций, инициированных продавцом. Однако вместо списания средств с кредитной линии держателя карты эти транзакции снимаются непосредственно с банковского счета держателя карты.

Однако вместо списания средств с кредитной линии держателя карты эти транзакции снимаются непосредственно с банковского счета держателя карты.

- Плюсы: При оплате дебетовой картой поставщик получает уверенность в оплате, а также экономит время и силы.

- Минусы: Несмотря на то, что дебетовые карты столь же дешевы и удобны, как и кредитные карты, они мало защищают покупателей и лишь немного дешевле для продавцов.

Коммерческая карта

Коммерческие карты — это кредитные карты, выдаваемые организациями сотрудникам для оплаты непосредственно из корпоративной кредитной линии покупок, связанных с бизнесом. Эти транзакции, как правило, представляют собой расходы на транспортировку и оплату, регулярные платежи и покупки у поставщиков.

- Плюсы: Коммерческие карты недорогие, быстрые и достаточно безопасные.

- Минусы: Однако их часто трудно отследить и согласовать с точки зрения счета-фактуры.

Виртуальная карта

Виртуальная карта — это карта без пластика, которая позволяет предприятиям генерировать одноразовые 16-значные номера, авторизованные для определенной суммы платежа.

- Плюсы: Виртуальные карты не требуют затрат для плательщика, работают быстро и надежно благодаря процессу, называемому токенизацией платежей, который гарантирует, что информация о банковском счете компании не будет скомпрометирована. Они также позволяют предприятиям получать скидки на покупки.

- Минусы: В настоящее время меньший процент поставщиков принимает виртуальные карты по сравнению с другими методами, хотя это число растет, поскольку как предприятия, так и поставщики лучше понимают преимущества.

Карта для покупок (P-Card)

Как и коммерческие карты, P-карты — это тип корпоративной кредитной карты, которая позволяет совершать покупки без использования традиционного создания счета. Разница в том, что P-карты обычно имеют дополнительные ограничения или ограничения на расходы, когда речь идет о корпоративных покупках.

Разница в том, что P-карты обычно имеют дополнительные ограничения или ограничения на расходы, когда речь идет о корпоративных покупках.

- Плюсы: Они также недороги, довольно безопасны и быстры.

- Минусы: Существует неотъемлемая сложность проверки отдельных транзакций по P-картам на наличие рискованной или мошеннической деятельности.

Банковский перевод

Банковский перевод — это платежи в режиме реального времени, которые можно совершать для покупок внутри страны и за рубежом, при этом наличные деньги автоматически переводятся с одного счета на другой.

- Плюсы: Инициирование банковского перевода может занять всего несколько минут, а в США переводы могут быть обработаны так же быстро, как в тот же день. Поскольку банковские переводы требуют подтверждения средств, они являются более гарантированным способом оплаты, чем бумажные чеки.

- Минусы: К сожалению, банковские переводы обходятся дорого и представляют значительный риск для безопасности плательщика, несмотря на быстрое время обработки. Из-за немедленной доступности переведенных средств электронные переводы являются главной целью для тех, кто хочет украсть информацию о банковском счете.

Из-за немедленной доступности переведенных средств электронные переводы являются главной целью для тех, кто хочет украсть информацию о банковском счете.

Из-за немедленной доступности переведенных средств электронные переводы являются главной целью для тех, кто хочет украсть информацию о банковском счете.Поскольку каждый бизнес и каждый поставщик индивидуален, маловероятно, что какая-либо организация будет использовать только один метод электронных платежей в своей кредиторской задолженности. По мере роста организации и усложнения ее процессов становится все более важным, чтобы бизнес не только принимал электронные платежи как решение, но и использовал в качестве решения интегрированную кредиторскую задолженность.

С помощью MineralTree организации могут оптимизировать свои платежные процессы и выбирать наиболее эффективные способы оплаты для данной транзакции. Мы можем помочь вам оптимизировать процесс оплаты кредиторской задолженности, объединив несколько типов платежей в единый автоматизированный рабочий процесс, максимизировав скидки по картам, сократив затраты и улучшив оборотный капитал, что в конечном итоге предоставит вам и вашему бизнесу больший контроль над вашими платежами.

Почему вашему бизнесу необходимо учитывать электронные платежи

Если ваш бизнес все еще выписывает, подписывает и утверждает бумажные чеки, вы будете продолжать жертвовать драгоценным временем на процессы, которые можно легко улучшить. Вот лишь несколько причин, по которым вашему бизнесу следует подумать о переходе на электронные платежи.

Экономия затрат

Затраты на обработку и оплату счетов постоянно занижаются. В то время как прямые расходы, такие как бумага, чернила и почтовые расходы, связанные с оплатой чека, могут достигать 5 долларов за чек, переводы через ACH обходятся в несколько раз дешевле.

Электронные платежи не только сокращают расходы для бизнеса, электронные платежи по кредитным картам фактически приносят скидки. Например, компания, которая платит 10 миллионов долларов в виде платежей поставщикам по своей кредитной карте, может получить скидку в размере 2%, обеспечив возврат 200 000 долларов. Финансовые команды могут стратегически реинвестировать этот кэшбэк в свой бизнес, чтобы работать более эффективно и результативно.

Удобство электронных платежей

Для предприятий, которые платят электронным способом, прошли те дни, когда печатали чеки, выискивали у людей подписи, вкладывали чеки в конверты и рассылали чеки по почте. Оплата электронными деньгами гораздо проще и эффективнее, чем работа с бумажными чеками. Существует несколько способов оплаты в электронном виде, которые упрощают процесс оплаты, причем двумя основными способами являются переводы ACH и виртуальные карты.

Перевод ACH переводит деньги в электронном виде из одного банка в другой. Существуют обычные переводы ACH, которые бесплатны и обрабатываются в течение нескольких рабочих дней, и переводы ACH в тот же день, которые обычно требуют небольшой комиссии, но позволяют обрабатывать платежи в течение того же рабочего дня.

Вышеупомянутые виртуальные карты являются еще одним инструментом, используемым для совершения электронных платежей. Оплата поставщиков виртуальными кредитными картами — это мгновенный процесс, не требующий никаких хлопот и бумажной работы.

Эти упрощенные платежные процессы обеспечивают более быструю оплату и возможность извлечь выгоду из скидок при досрочной оплате, если они предлагаются поставщиками.

Повышенная безопасность

Электронные платежи шифруются для защиты важных данных. Для платежей виртуальной картой процесс, называемый токенизацией, добавляет дополнительный уровень безопасности, чтобы обеспечить защиту конфиденциальной информации кредитной карты. Во время токенизации платежа основной номер счета (PAN) физического лица заменяется случайно сгенерированным 16-значным числом, называемым токеном. Каждый токен может быть списан продавцом только один раз на определенную сумму. Это гарантирует, что данные кредитной карты никогда не будут раскрыты, что снижает риск мошенничества.

Как автоматизация делает возможными электронные платежи

В настоящее время предприятия, которые автоматизируют процесс AP, чаще расплачиваются с поставщиками в электронном виде.

В то время как 53% компаний, которые не автоматизируют платежи, совершают более половины своих платежей бумажными чеками, только 33% компаний автоматизируют оплату чеками так же часто. Кроме того, почти 50% респондентов, использующих автоматизацию, отправляют более четверти платежей в виде переводов ACH. Между тем, только 30% респондентов, которые не используют автоматизацию, так же часто используют переводы ACH.

Кроме того, почти 50% респондентов, использующих автоматизацию, отправляют более четверти платежей в виде переводов ACH. Между тем, только 30% респондентов, которые не используют автоматизацию, так же часто используют переводы ACH.

MineralTree — ведущее решение для автоматизации AP, которое оптимизирует сквозной процесс AP. Команды, внедрившие MineralTree, получили полную отдачу от своих инвестиций в течение 60 дней после внедрения, а также дополнительную экономию времени.

Хотите узнать больше? Запросите бесплатную персонализированную демонстрацию, чтобы увидеть, как автоматизация может помочь вашей команде использовать электронные платежи.

Часто задаваемые вопросы об электронных платежах

Какие существуют распространенные способы электронных платежей?

Наиболее распространенные способы электронных платежей включают ACH, дебетовые и кредитные карты, электронные и банковские переводы, цифровые кошельки и мобильные платежи.

Как работают электронные платежи?

Электронные платежи можно разделить на два типа: разовые платежи поставщику и повторяющиеся платежи поставщику. Однако оба типа традиционно выполняются в следующие три шага.

- Инициирование платежа: Потребитель выбирает способ электронного платежа.

- Аутентификация платежа: информация предоставляется потребителем, включая любые номера счетов или коды безопасности, а затем аутентифицируется контролером.

- Расчет платежа: после подтверждения платежа платеж выполняется и успешно переводится на счет продавца через поставщика электронных платежей.

Как сделать электронный платеж?

Электронные платежи можно производить в любое время, когда ваша компания оплачивает услугу. С MineralTree TotalPay электронные платежи осуществляются автоматически выбранным вами способом оплаты. Вы по-прежнему можете определять, какие поставщики и когда получают оплату, но MineralTree обеспечит своевременные платежи с использованием наиболее подходящего метода оплаты для вашего бизнеса.