Платежная система – что это такое и как она работает

Несмотря на некоторые изменения в работе платежных систем (ПС) на территории России, у пользователей и бизнеса остается возможность выбрать оптимальный способ оплаты. Что такое платежные системы, как они работают, а также какую лучше систему выбрать в новых реалиях — в нашей инструкции для чайников.

Подключить

- 1. Определение платежной системы

- 2. Как работает платежная система

- 3. Виды платежных систем

- 4. Какую платежную систему выбрать

- 5. FAQ

Определение платежной системы

Платежная система — это набор правил и инструментов для организации процесса безналичных денежных расчетов — перевода денег или оплаты товаров и услуг пластиковыми картами с помощью банкоматов, POS-терминалов, электронных кошельков.

Другими словами, платежная система — это посредник между покупателем и продавцом. Получив команду от покупателя, ПС связывается с сервисом продавца и передает информацию о сумме платежа. При этом платежные системы обеспечивают стабильную и безопасную работу всех звеньев цепи денежного оборота — они защищают операций на законодательном уровне от мошеннических схем.

При этом платежные системы обеспечивают стабильную и безопасную работу всех звеньев цепи денежного оборота — они защищают операций на законодательном уровне от мошеннических схем.

Как работает платежная система

В безналичных операциях платежных систем принимают участие несколько сторон:

- Покупатель

- Банковская, кредитная организация или эквайринговый сервис, как CloudPayments, которые официально имеют право работать с расчетными и процессинговыми операциями

- Центробанк

Процесс работы системы приема платежей происходит за считанные секунды, представить пошагово его можно так:

1. Покупатель выбирает в интернет-магазине необходимый товар или услугу.

2. В платежной форме выбирает способ оплаты картой. В случае CloudPayments, клиент не переходит на сторонний сайт для подтверждения операции — это увеличивает доверие и лояльность покупателей.

3. Далее вводит реквизиты банковской карты и подтверждает операцию.

4.![]() Продавец получает деньги на свой банковский платежный счет, а посредник — списание комиссии.

Продавец получает деньги на свой банковский платежный счет, а посредник — списание комиссии.

Виды платежных систем

Банковские системы могут быть международными (например, Visa, Mastercard, American Express), национальными («Мир»), а также электронными.

Международные платежные системы

Пожалуй, самыми известными являются платежная система Visa и Mastercard.

Международные платежные системы работают по всему миру. В их работе задействованы современные протоколы защиты, обеспечивающие безопасность персональных данных.

На данный момент карты Visa и Mastercard, выпущенные в банках России, продолжают работу внутри страны. Однако прием банковских карт этих же МПС, выпущенных за рубежом, временно приостановлен.

Национальные платежные системы

Национальная система платежей — это механизм обработки финансовых операций внутри страны без участия иностранных процессинговых центров. При этом многие системы не ограничиваются региональными транзакциями — пользователю доступны зарубежные расчеты.

Платежная система «Мир»

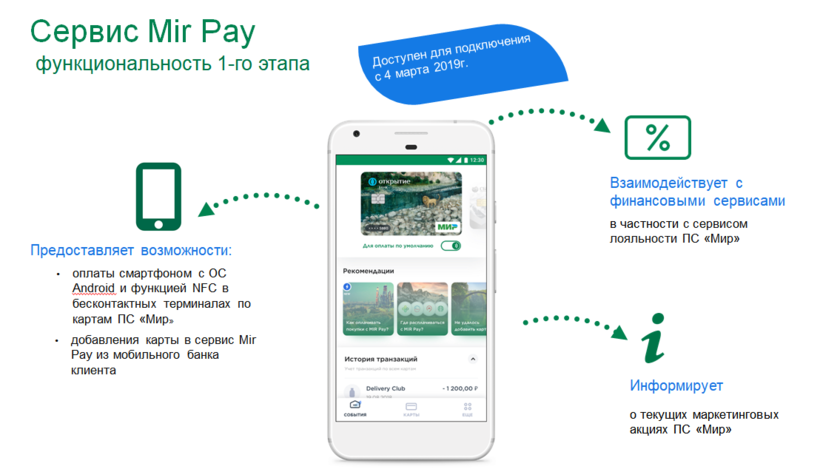

В 2014 году западные санкции и прекратившие работу в России некоторые МПС послужили импульсом для создания российских платежных систем. Первой на пути к импортозамещению стала карта «Мир», которая вошла в обиход в конце 2015 года. В 2019 году была также запущена функция Mir Pay, которая позволяет оплачивать услуги онлайн в один клик.

Электронные платежные системы

Электронные платежные системы (ЭПС) — механизм финансовых расчетов в интернете с помощью электронных кошельков, которые пополняются с помощью терминалов, электронных и банковских переводов, пластиковых карт.

Смысл ЭПС — в упрощении денежных операций онлайн. При этом электронные платежные системы, также как и другие ПС, безопасны и гарантируют защиту денежных средств и личных данных — каждый онлайн-платеж требует подтверждения пользователем.

Принцип работы ЭПС строится на моментальных операциях, самое затратное по времени, с чем сталкивается пользователь — это первичная регистрация, которая занимает около 10 минут и требует ввода персональных данных и подтверждения личности.

Какую платежную систему выбрать

Чтобы выбрать оптимальный вариант платежной системы, нужно опираться на собственные предпочтения и новые реалии в международной банковской политике.

Если все операции вашей компании проходят на территории РФ, тут все просто — можно смело пользоваться картами Visa и Mastercard, выпущенными в России, а также картой «Мир».

В случае приема платежей из других стран — предпринимателю будет сложнее организовать подобную оплату из-за введенных санкций в отношении российских банков.

На данный момент от SWIFT отключены семь российских банков. На счета этих банков нельзя получить денежные переводы из-за границы. На другие банки наложены частичные ограничения.

Для получения заграничных оплат стоит пользоваться денежными переводами. Обратите внимание, что система Western Union остановила переводы в России, а «Золотая Корона» отправляет переводы в ограниченное число стран.

Другой вариант — открыть счет в несанкционных банках. Например, на счет, открытый в банке Тинькофф, можно получить валюту. Но после получения оплаты необходимо продать 80% любой иностранной валюты. При этом снять наличные деньги можно только в рублях.

Например, на счет, открытый в банке Тинькофф, можно получить валюту. Но после получения оплаты необходимо продать 80% любой иностранной валюты. При этом снять наличные деньги можно только в рублях.

При выборе оптимального варианта виртуальной карты стоит продумать источники поступлений денежных средств, направление расходов, и, исходя из этого, подбирать наилучший вариант. Также стоит помнить, что чем больше у компании будет подключено платежных систем для оплаты, тем удобнее будет для клиента. Что, в свою очередь, уменьшит количество брошенных корзин и увеличит конверсию.

FAQ

Как подключить оплату банковскими картами в сервисе CloudPayments?

- Оставьте заявку на подключение к сервису CloudPayments

- Менеджеры CloudPayments помогут подключить услугу без визита в офис и по оферте за один день

- Получите доступ в личный кабинет и настройте модуль оплаты в CMS. Если сайт самописный, интеграция происходит без модуля, с прописанным на сайте кодом

- Проведите тестовый платеж

- Сообщите персональному менеджеру о положительном результате, чтобы он запустил прием платежей в боевой режим

Как работает оплата картой на сайте?

- Клиент решает совершить покупку в интернет-магазине

- Попадает на защищенную страницу, где вводит данные платежной карты (номер карты, имя владельца, дату выдачи и код CVV) ли выбирает оплату в один клик

- В случае банковской карты, подтверждает платеж с помощью технологии 3D-Secure

- Получает уведомление об успешном платеже

- После этого деньги поступят бизнесу на расчетный счет

Как работает оплата картой в мобильном приложении?

- Клиент решает купить товар или услугу в приложении

- Нажимает кнопку «Оплатить» и попадает на форму оплаты

- Оплачивает дебетовой картой или в один клик

- Клиенту и бизнесу поступает уведомление об успешном платеже

- Платежные средства поступают бизнесу на расчетный счет на следующий день

Как работает оплата картой по ссылке?

- Бизнес отправляет клиенту ссылку на оплату товара или услуги на мобильный телефон или в мессенджер

- Клиент попадает на защищенную платежную страницу, где оплачивает свою покупку

- Клиент получает электронный чек на почту, а бизнес — деньги на банковский счет

Как сделать сайт или мобильное приложение с возможностью оплаты картой?

Чтобы сделать сайт или приложение с функцией приема платежей, нужно:

1. Выбрать вариант создания сайта:

Выбрать вариант создания сайта:

- самостоятельно с помощью готовых CMS-систем или Saas-конструкторов с готовым платежным модулем

- заказать уникальный сайт или приложение под бизнес-задачи у разработчиков

2. Выбрать и подключить платежный сервис интернет-эквайринга, подписать договор и подключить онлайн-платежи картами на свой сайт или в приложение.

Чем отличается платежная система от платежного сервиса?

Эти понятия часто путают, хотя они обозначают совершенно разные явления и процессы.

Платежный сервис или сервис эквайринга, как CloudPayments, помогает бизнесу принимать онлайн-платежи банковскими картами на сайте или в приложении.

А платежная система, как уже было сказано в начале статьи, это набор инструментов для безопасной оплаты или денежных переводов с помощью электронных кошельков или пластиковых карт, например, Visa, Mastercard или «Мир».

Подключить

Тэги:

Эквайринг

,

Интернет-эквайринг

,

Платежная система

R-Style Softlab | RS-Payments

- Главная

- >

- Решения

- >

- RS-Payments

Обзор продукта Функциональные возможности Безопасность Архитектура

Полезные материалы

Листовка

Требования к инфраструктуре

Установка и настройка

Презентация

Обратиться в отдел продаж

Обзор продукта

RS-Payments — это удобный инструмент для гибкого управления финансовыми потоками кредитного учреждения.

Система RS-Payments предназначена как для крупных многофилиальных кредитных учреждений, так и для банков сегмента SMB, при этом RS-Payments возможно глубоко интегрировать с установленной в банке АБС.

RS-Payments поможет оперативно выполнить межфилиальные и межбанковские платежи, контролировать состояние корреспондентских счетов, выбирать оптимальный маршрут проведения платежей, осуществлять их позиционирование. Для контроля деятельности филиалов крупных банков RS-Payments может выполнять мониторинг внешних платежей банка и филиалов, регулировать соблюдение требований, установленных для платежей, отслеживать нежелательные платежи.

Система RS-Payments устанавливается в каждом балансовом подразделении банка. Архитектурно она состоит из ядра и набора специальных модулей, посредством которых осуществляется взаимодействие с внешними приложениями, поддерживается деятельность уполномоченных сотрудников, выполняются автоматические процессы и пр.

Преимущества:

- Высокая скорость обработки платежных и информационных сообщений

- Поддержка практически любой топологической модели платежной системы

- Настройка форматов и интерфейсов отображения обрабатываемых сообщений

- Настройка бухгалтерской, финансовой и динамической моделей обработки сообщений

- Взаимодействие с АБС различных производителей

- Высокая эргономичность

- Открытый программный код на макроязыке

Функциональные возможности

-

- Полная автоматизация процесса обработки платежей и сопутствующих сообщений внутри многофилиального банка любого размера

- Осуществление взаимодействия с различными платежными системами электронных расчетов

- Выбор оптимального маршрута проведения платежей, осуществление оперативного позиционирования платежных сообщений

- Контроль состояния корреспондентских счетов

- Выполнение мониторинга внешних платежей головного банка и филиалов, контролируя соблюдение правил их обработки

- Адаптивность системы под меняющиеся требования

Внедрение системы позволит банку ускорить прохождение платежей, снизить расходы на их обработку, эффективно управлять финансовыми ресурсами, следить за деятельностью филиалов и многое другое.

Безопасность

-

- Трехзвенная архитектура, благодаря которой исключается физический доступ пользователей к базе данных.

- Гибкая система управления доступом (СУД). Для каждого пользователя можно настроить индивидуальную структуру меню, указать перечень доступных подсистем и модулей, а также списки клиентов, счетов и других объектов системы, с которыми ему разрешено работать. Предусмотрены средства протоколирования и аудита.

- Принцип непрерывного электронного документооборота. Конфиденциальность информации и подтверждение авторства здесь обеспечивает электронная цифровая подпись (ЭЦП), налагаемая на документы. Поддерживаются все наиболее распространенные в России криптографические системы.

- Правила формирования паролей (минимальная длина пароля и частота его замены как по времени, так и по числу входов) гибко настраиваются для каждого пользователя. Система либо разрешает пользователю менять пароли самостоятельно, либо накладывает запрет на эти действия. Она контролирует качество пароля, в частности следит за тем, чтобы в него входили не только буквенные или числовые символы, но и, например, их сочетание, а также за тем, чтобы новый пароль не совпадал с прежним и т.д.

- Блокировка профиля и клавиатуры при длительном отсутствии пользователя. Если после ввода пароля пользователь не заходит в систему в течение определенного времени, то доступ автоматически будет запрещен. Если же сотрудник на какое-то время прервет работу (не нажмет ни одной клавиши в течение индивидуально заданного промежутка времени), то система автоматически заблокирует клавиатуру (разблокировать ее можно будет, введя логин и пароль).

- Применяемый механизм шифрования каналов обеспечивает безопасность передачи данных между удаленными терминалами и сервером приложений. В ИБС RS-Bank V.6 предусмотрена возможность использования других сертифицированных средств шифрования.

Она контролирует качество пароля, в частности следит за тем, чтобы в него входили не только буквенные или числовые символы, но и, например, их сочетание, а также за тем, чтобы новый пароль не совпадал с прежним и т.д.

Она контролирует качество пароля, в частности следит за тем, чтобы в него входили не только буквенные или числовые символы, но и, например, их сочетание, а также за тем, чтобы новый пароль не совпадал с прежним и т.д.Архитектура

- Структурной единицей RS-Payments является узел, который создается при балансовом подразделении многофилиального банка. Узел должен быть сконфигурирован и настроен в соответствии со своей конкретной ролью в обработке платежей. Например, при построении двухуровневой системы «Головной банк — Филиал» модули RS-Payments могут быть сгруппированы в два логических блока:

- «Расчетный центр»;

- «Филиал» (либо «Терминал»).

W.I.F.T.).

Узел должен быть сконфигурирован и настроен в соответствии со своей конкретной ролью в обработке платежей. Например, при построении двухуровневой системы «Головной банк — Филиал» модули RS-Payments могут быть сгруппированы в два логических блока:

Узел должен быть сконфигурирован и настроен в соответствии со своей конкретной ролью в обработке платежей. Например, при построении двухуровневой системы «Головной банк — Филиал» модули RS-Payments могут быть сгруппированы в два логических блока:

W.I.F.T.).

W.I.F.T.).

Новости

20 Января 2021

Система RS-Payments для автоматизации обработки платежей стала безопаснее и удобнее для банков

R-Style Softlab представляет новую версию системы RS-Payments для автоматизации работы расчетного центра банка с межбанковскими и межфилиальными платежами

31 Марта 2016

Система RS-Payments обработала 1 млн платежных документов за день

Бизнес-приложение показало высокую производительность по более чем 30 автоматизированным действиям

Показать все

Статьи экспертов

Максим Болышев

Электронная подпись перенесена из АРМ КБР в АБС. Пора подключать!

Показать все

Проекты

ОАО КБ «Солидарность»

Внедрение RS-Bank V. 6, RS-Payments в рамках интеграции банка «Солидарность» в систему ФГ «Лайф»

6, RS-Payments в рамках интеграции банка «Солидарность» в систему ФГ «Лайф»

ОАО «Оптима Банк»

Внедрение АБС RS-Bank V.6, а также системы для работы с межбанковскими платежами — RS-Payments.

Показать все

Руководство по типам платежей с плюсами и минусами для каждого

Что такое платеж?

Платеж — это передача денег, товаров или услуг в обмен на товары и услуги в приемлемых пропорциях, которые были предварительно согласованы всеми вовлеченными сторонами. Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.

Key Takeaways

- Платеж — это передача денег или товаров и услуг в обмен на продукт или услугу.

- Платежи обычно производятся после согласования условий всеми вовлеченными сторонами.

- Однако оплата может потребоваться до, во время (оплаты в рассрочку) или после предоставления товаров или услуг.

- Оплата может быть произведена наличными, чеком, банковским переводом, кредитной или дебетовой картой.

- Более современные способы оплаты используют Интернет и цифровые платформы.

Понимание платежей

Сегодняшняя денежная система позволяет осуществлять платежи валютой. Валюта, которая упростила средства экономических операций, обеспечивает удобное средство для осуществления платежей, а также ее легко хранить.

До широкого использования валюты и других способов оплаты использовались бартерные платежи, при которых один товар или услуга обменивались на другой. Например, если фермер, выращивающий яйца, с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

В этом случае, если бы вовремя не был найден подходящий фермер, фермер, выращивающий яйца, не только не получил бы молока, но и яйца испортились бы, став бесполезными. Валюта, с другой стороны, сохраняет свою стоимость с течением времени. Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Платежи могут представлять собой передачу чего-либо ценного или выгодного сторонам. Обычно платежу предшествует счет или счет. Обычно получатели платежа сами выбирают, как они будут принимать платежи. Однако некоторые законы требуют, чтобы плательщик принимал официальное платежное средство страны до установленного предела. Платежи в другой валюте часто влекут за собой дополнительные комиссии за транзакцию в иностранной валюте, обычно около 2–3 % от общей суммы платежа, но могут быть немного выше в зависимости от банка или эмитента карты и страны покупки.

В США плательщик – это сторона, совершающая платеж, а получатель платежа – сторона, получающая платеж.

Виды платежей

Оплата производится различными способами. На протяжении истории эти виды платежей менялись и развивались, и в будущем, скорее всего, появятся новые способы оплаты. Вот наиболее распространенные виды платежей, используемые сегодня.

Вот наиболее распространенные виды платежей, используемые сегодня.

Кредитные карты

Сегодня кредитные карты широко используются для покупок и платежей. Кредитные карты работают, предлагая пользователю линию, где человек может получить кредит до определенного предела. Когда вы пытаетесь использовать свою кредитную карту, информация о вашей учетной записи отправляется в торговый банк. Затем торговый банк получает авторизацию от сети кредитных карт для обработки транзакции.

Многие предприятия принимают кредитные карты, хотя многие из тех, кто принимает карты, взимают комиссию с продавца, который предоставляет оборудование и платежную инфраструктуру, а также со своего финансового учреждения. Эта комиссия часто представляет собой процент от суммы транзакции и/или фиксированную плату за каждый платеж.

Кредитные карты

Плюсы

Помогите человеку создать кредитную историю, которая может быть использована для совершения более крупных покупок в будущем

Снижение риска, так как легче носить с собой одну пластиковую карту, чем наличные

Создание возможностей для получения дохода за счет вознаграждений и миль авиакомпаний

Задержка, когда физическому лицу действительно необходимо использовать личный капитал для оплаты чего-либо

Минусы

Создание возможности для чрезмерного кредитования и возникновения безнадежных долгов

Взимание платы за обработку многими продавцами, что делает покупку более затратной, чем другие методы

Начислять высокие проценты (от ~15% до ~25% годовых) на невыплаченные остатки

Негативное влияние на кредитный отчет, когда открыто слишком много карт

Дебетовые карты

Дебетовые карты могут быть похожи на кредитные карты, но их основной механизм совершенно другой. При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

Дебетовые карты имеют много преимуществ по сравнению с кредитными картами, поскольку небольшой кусочек пластика легко носить с собой, он широко используется многими продавцами и имеет различные уровни защиты от мошенничества. Тем не менее, дебетовые карты часто имеют меньше рекламных возможностей и могут привести к взиманию платы за обработку, если вы случайно попытаетесь превысить свой счет.

Дебетовые карты

Плюсы

Помогите физическим лицам проще совершать операции посредством снятия наличных или покупок в банкоматах, как многие крупные компании

Как правило, у вас нет годовых сборов или транзакционных издержек, если на вашем счете есть деньги

Препятствовать чрезмерным расходам, разрешая расходы только в пределах баланса счета

Проценты не взимаются, так как все платежи осуществляются за счет денег плательщика

Минусы

Часто имеет ограниченную защиту от мошенничества до определенных сумм в долларах или периодов времени

Ограничьте ваши расходы балансом вашего счета, не допуская увеличения суммы расходов в чрезвычайных ситуациях или в ситуациях крайней необходимости

Взимать плату за овердрафт через некоторые банки, когда вы пытаетесь снять больше средств, чем доступно на вашем счете

Не повышайте свой кредитный рейтинг, так как кредит не используется

Наличные

Наличные по-прежнему используются для многих предприятий, таких как розничная торговля. Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Наличные

Плюсы

Устранение всех скрытых комиссий, так как отсутствуют транзакционные издержки при работе с наличными

Управляет расходами, поскольку вы можете тратить только те физические счета, которые у вас есть.

Помогает в составлении бюджета, так как вы можете легко визуализировать, сколько денег вы должны потратить

Устраняет необходимость доступа к Интернету или технологиям

Минусы

Не увеличивает ваш кредитный рейтинг, так как кредит не используется

Взимается комиссия банкомата при снятии наличных в банкомате

Имеет более высокий риск кражи, так как наличные деньги часто принадлежат предъявителю (тому, у кого есть бумага)

Не ведет учет расходов, как это делают другие цифровые средства

Мобильные телефоны

Технология бесконтактных платежей, появившаяся в последние годы, сделала платежи проще, чем когда-либо. Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Для работы мобильных платежей у плательщика должно быть мобильное устройство более высокого класса с возможностью беспроводной связи (NFC). Затем пользователю необходимо настроить свой мобильный кошелек, чтобы он содержал информацию о существующей карте. Банку, выпустившему вашу кредитную карту, часто приходится одобрять новую платежную платформу, а получатель платежа должен иметь возможность принимать мобильные платежи.

Мобильные телефоны

Плюсы

Возможность очень быстрых транзакций (простое касание смартфоном и аутентификация — это все, что нужно)

Способствует финансовой безопасности с помощью токенизированных мобильных платежных приложений

Дальнейшее повышение безопасности за счет требований биометрической аутентификации на мобильных устройствах

Пользователю не нужно носить с собой дополнительные предметы (при условии, что обычно у него есть телефон)

Минусы

Все еще развивающийся вид оплаты, поэтому он не всегда принимается.

Поддерживается только некоторыми типами мобильных телефонов.

Связывает вместе несколько активов; если вы потеряете доступ к своему телефону из-за кражи или разряда аккумулятора, вы не сможете совершать платежи.

Может потребовать от плательщика использовать определенное приложение в определенных местах (например, магазины Apple могут принимать только Apple Pay)

Чеки

С годами чеки потеряли популярность из-за достижений в области технологий, позволяющих осуществлять платежи в электронном виде. Однако бывают случаи, когда чеки могут быть полезны, например, когда продавец хочет гарантированный платеж. Банковский кассовый чек или заверенный чек — это два типа чеков, которые банки предлагают, чтобы помочь продавцам получить деньги, причитающиеся от покупателя.

Чеки привязаны к банковскому счету плательщика. Каждый чек содержит маршрутный номер вашего банка (девятизначный код для идентификации финансового учреждения), а также номер вашего счета. Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Чеки

Плюсы

Взимать небольшую комиссию или вообще не платить (за исключением стоимости бумажного чека и штампа для возможного почтового платежа)

Обеспечьте защиту, так как чеки должны быть подписаны получателем, который также должен предъявить удостоверение личности перед обналичиванием

Создание подтверждения платежа с помощью бумажного следа

Минусы

Может быть дорогостоящим в зависимости от того, как чековые книжки заказываются и надежно распределяются среди плательщиков

Приводит к увеличению времени обработки, поскольку средства не переводятся до тех пор, пока получатель не обналичит чек

По-прежнему подвержен мошенничеству; если депонирующему банку не требуется удостоверение личности, для поддельных чеков требуется только одна поддельная подпись.

Электронные денежные переводы

Банковские переводы и платежи ACH (автоматическая клиринговая палата) обычно используются для более крупных или частых платежей, при которых чек или кредитная карта не подходят. Например, платеж от производителя поставщику обычно осуществляется посредством банковского перевода, особенно если это международный платеж. Платеж ACH часто используется для прямых депозитов заработной платы сотрудников компании.

Хотя оба являются переводами электронных средств, ACH и банковские переводы отличаются друг от друга. ACH работают только внутри страны, и часто для полной обработки требуется один или несколько рабочих дней. Провода чаще всего обрабатываются в тот же день, но имеют ограничения по местоположению. Кроме того, ACH часто можно отменить, в то время как безналичные платежи становятся постоянными после инициации транзакции.

Электронные денежные переводы

Плюсы

Может помочь получателям получать средства быстрее, чем другие методы

Можно настроить как автоматический платеж для повторяющихся транзакций

Разрешить расследование и оспаривание мошеннических транзакций

Минусы

Требовать от плательщика немедленной готовности средств к выплате

Может не подлежать возврату для некоторых типов EFT

Может привести к увеличению транзакционных комиссий или расходов

Криптовалюта

Цифровая валюта или токены — это более современный подход к упрощению транзакций. Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от основных условий.

Широкое использование криптовалюты все еще находится в зачаточном состоянии, особенно по сравнению с другими платежными системами, указанными выше. Тем не менее, криптовалюта имеет то преимущество, что для облегчения платежа требуется только подключение к Интернету; если обе стороны имеют цифровой кошелек в одной сети, платежи могут осуществляться.

Криптовалюта

Плюсы

Не требует использования банковского счета; для упрощения требуется только подключение к Интернету

Может легко разместить предпочтительную цифровую валюту получателя путем обмена монет/токенов на централизованной или децентрализованной бирже

Может привести к очень быстрой обработке платежа

Минусы

Не имеет стабильной стоимости и может привести к потере капитала

Требуется умеренное техническое понимание того, как отправлять средства; неправильная отправка может привести к потере средств.

Не так широко принятое средство платежа по сравнению с другими методами

Особые указания

Получатель платежа может пойти на компромисс в отношении долга и принять частичный платеж вместо полного погашения обязательства или может предложить скидку по своему усмотрению. Получатель платежа также может взимать дополнительную плату, например, за просрочку платежа или за использование определенной кредитной карты.

Принятие платежа получателем платежа погашает долг или иное обязательство. Кредитор не может необоснованно отказать в приеме платежа, но в некоторых случаях в платеже может быть отказано, например, в воскресенье или в нерабочее время банков. Получатель платежа обычно обязан подтвердить платеж, предоставив плательщику квитанцию, которая может рассматриваться как подтверждение счета как «оплаченного полностью».

Условия оплаты кредита и скидки

Каждая компания, получающая платежи, должна установить свои условия оплаты. Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Наиболее распространенная форма срока оплаты называется «нетто 30», когда оплата должна быть произведена в течение 30 дней с момента получения счета. Компания может установить сколько угодно дней; однако эти условия часто должны быть согласованы в договоре с получателем платежа. Кроме того, плательщик может предложить скидку (т.е. 1%), если оплата производится в течение короткого периода времени (т.е. 10 дней). Это записывается как 1/10, нетто 30, и компания может предложить эту скидку, если им необходимо срочно получить наличные.

Платежи в рассрочку

В очень простом транзакционном договоре товар или услуга предоставляются одновременно, сразу же или сразу после оплаты. Подумайте о покупке яблока в продуктовом магазине; вы должны заплатить, прежде чем вы сможете взять его из магазина. Подумайте о стрижке; Вы должны заплатить сразу после того, как парикмахер сделает вам прическу.

Для более сложных соглашений, которые могут потребовать доставки товара или услуги в течение определенного времени, рассмотрим застройщика, который взимает комиссию в размере 4% за здание, которое они строят. Соглашение о вознаграждении застройщика может предусматривать ежеквартальные платежи застройщику в зависимости от процента завершения строительства здания. Другим примером может быть содержание адвоката на гонораре; оплата должна производиться на периодической основе перед предоставлением любых услуг.

Авансовые платежи (предоплаты)

В некоторых договорных ситуациях одна сторона договора может потребовать предоплату до того, как услуга будет оказана или товар будет доставлен. Чаще в договорах на оказание услуг получатель платежа обязан выполнить договор после получения платежа. Кроме того, этот получатель платежа должен следовать строгим правилам бухгалтерского учета, которые ограничивают его способность регистрировать доход до тех пор, пока платеж не будет фактически заработан.

Что означает оплата?

Платеж — это обмен чем-то ценным в рамках договора. Одна сторона производит оплату и получает что-то другое, имеющее ценность, а другая сторона получает оплату в обмен на предоставление товара или услуги. Наиболее традиционным способом оплаты была физическая валюта, но в настоящее время для большинства типов платежей используются технологии.

Каковы основные виды платежей?

Традиционно основными видами платежей были наличные, дебетовые карты, кредитные карты и чеки. Сейчас все более популярными становятся более продвинутые формы цифровых платежей. Это включает в себя услуги онлайн-платежей, цифровые валюты и электронные переводы.

Что такое банковский платеж?

Банковский платеж – это перевод с одного банковского счета на другой. Это форма цифрового платежа, в которой используются технологии для перевода валюты. Вместо того, чтобы полагаться на перевод физической валюты или выписывание бумажного чека, банковский платеж может быть выдан для многих повторяющихся расходов (например, счетов за коммунальные услуги) или спорадических расходов (например, счетов за продукты).

Какая форма оплаты является наилучшей?

Единой наилучшей формы оплаты не существует, поскольку каждая из них обычно имеет свои преимущества и недостатки. Более традиционные формы оплаты, такие как наличные, не нуждаются в технологиях и часто общеприняты. Более современные формы оплаты имеют меньший риск кражи и могут сопровождаться вознаграждением за платеж.

Итог

Мир всегда заключал соглашения, где одна сторона платит другой. Идея торговли и контрактов никогда не исчезнет, но форма оплаты со временем изменится и будет меняться. Сегодня вместо торговли за наличные существует множество различных способов оплаты, основанных на Интернете, технологиях или цифровых платформах.

Что такое платеж ACH? | Полное руководство по ACH

В этой статье мы рассмотрим:

Что такое автоматизированная расчетная палата (ACH)?

Что такое платеж ACH?

Категории ACH: Прямой депозит или прямой платеж

Типы платежей ACH

Сколько стоит обработка платежей ACH?

Преимущества платежей через ACH

ACH: основные выводы

Что такое сеть Автоматизированной клиринговой палаты (ACH)?

Сеть автоматизированных клиринговых палат, или ACH, представляет собой сеть, используемую для электронного перемещения денег между банковскими счетами в Соединенных Штатах. Им управляет организация под названием Nacha, ранее называвшаяся Национальной ассоциацией автоматизированных клиринговых палат (NACHA).

Нача управляет сетью ACH, создавая и поддерживая правила, необходимые для того, чтобы сеть ACH работала как безопасная и эффективная платежная система. Организация была создана в 1974 году и с тех пор курировала развитие ACH: в 2021 году в виде транзакций ACH было переведено средств на сумму более 72,6 триллиона долларов, что на 17 процентов больше, чем в прошлом году.

Типы транзакций включают правительственные, потребительские и межкорпоративные транзакции, а также международные платежи.

Сеть ACH также может называться платежной системой ACH, схемой или просто ACH.

Что такое платеж ACH?

Платеж ACH — это тип электронного платежа между банками. Система ACH — это способ перевода денег между банковскими счетами, а не через карточные сети или с использованием банковских переводов, бумажных чеков или наличных.

Сеть Automated Clearing House — это сеть, базирующаяся в США, которая также охватывает Виргинские острова США, Гуам, Американское Самоа и Северные Марианские острова.

Платежи ACH обычно не осуществляются в Великобритании, Еврозоне или где-либо еще за пределами США и связанных с ними территорий, потому что, хотя международные переводы ACH возможны, обычно они отправляются по проводам (в основном из-за скорости). Платежи ACH также обычно называют переводами или транзакциями ACH.

Категории ACH: прямой депозит и прямой платеж

Существуют две основные категории операций ACH: прямые депозиты и прямые платежи.

Прямой депозит используется для платежей от предприятий или правительства потребителю, в частности, для выплаты заработной платы, а также государственных пособий, возврата налогов, выплаты процентов и многого другого.

Прямые платежи охватывают электронное движение средств для совершения или получения платежей как физическими лицами, так и организациями. Примеры включают отправку денег семье, покупку продукта или услуги, оплату счетов или поддержку некоммерческой организации. Транзакции ACH с прямыми платежами являются основной темой этого руководства.

Типы платежей ACH

В категории прямых платежей существует два основных типа переводов ACH, известных как кредит ACH и дебетование ACH.

Основное различие между ними заключается в том, «перебрасываются» ли деньги между счетами.

ACH Credit переводит средства на счет, а это означает, что клиенты несут ответственность за инициирование перевода средств в ваш бизнес. Плательщик «переведет» деньги со своего банковского счета на ваш.

С другой стороны, ACH Debit снимает средства со счета. С разрешения клиента компания может получать платежи непосредственно со счета своего клиента.

Чтобы узнать больше, прочитайте наше руководство о разнице между дебетом и кредитом ACH.

Получите деньги под свой контроль и попрощайтесь со стрессом из-за просроченных платежей с помощью дебетовой карты ACH.

Автоматизируйте сбор и согласование, экономя время, обычно затрачиваемое на финансовое администрирование.*»Теперь наши счета отправляются, а платежи собираются автоматически, без хлопот, связанных с преследованием клиентов за просроченные платежи. Нашим клиентам нравится этот метод, поскольку он экономит им больше времени и обеспечивает большую прозрачность.»* — Саймон Каллу, управляющий партнер , Фактор роста*

Узнайте больше о дебете ACH

Сколько времени занимает обработка платежа ACH?

Транзакции ACH обычно появляются на вашем банковском счете в течение 3 рабочих дней. NACHA заявляет, что почти все платежи ACH имеют право на обработку в тот же день, но важно отметить, что ACH в тот же день — это другой продукт, и вы почти наверняка заплатите премию, чтобы транзакция прошла в тот же день.

Узнайте больше о сроках платежей ACH, где вы можете более подробно просмотреть график обработки. Мы также собрали здесь некоторые варианты мгновенных платежей ACH.

Сколько стоит обработка платежей ACH?

Средняя внутренняя стоимость обработки платежей ACH составляет 0,29 доллара США за транзакцию.

Однако общая стоимость, связанная с приемом платежей ACH, зависит от ряда факторов. Для компаний, которые хотели бы получить доступ к платежам ACH, доступны два маршрута: прямой и через сторонний платежный процессор.

Получение прямого доступа может быть дорогостоящим из-за сборов, заработной платы сотрудников и времени, затрачиваемого на внедрение. Тем не менее, это может подойти для крупнейших предприятий, хотя в нашем полном руководстве по комиссиям ACH это рассматривается более подробно.

Популярным вариантом является оплата доступа к ACH через платежный процессор. Это значительно сокращает время, необходимое для доступа к схеме, а также упрощает текущие расходы и предоставляет платежное решение, готовое к немедленному использованию. Узнайте больше о двух способах настройки ACH или узнайте, как начать собирать платежи ACH здесь.

Преимущества платежей через ACH

1. ACH дешевле, чем прием карточных платежей

С помощью ACH средства переводятся напрямую с одного счета на другой, а не через дорогие карточные сети, которые взимают 1,3%-3,5% в качестве базовой комиссии .

2. Дебет ACH позволяет вам решать, когда вам будут платить

В отличие от банковских переводов, дебет ACH — это платеж по запросу, который позволяет вам контролировать дату, частоту и сумму перевода.

Взяв под контроль входящие платежи, вы гарантируете лучший денежный поток в своем бизнесе. Улучшенный денежный поток позволяет вам осуществлять реалистичное бизнес-планирование и экономить время и нервы, связанные с погоней за просроченными платежами.

3. Низкий процент неплатежей, более высокий уровень удержания клиентов

Срок действия банковских счетов не истекает, и они не теряются, поэтому уровень отказов при оплате и случайного оттока клиентов значительно снижается по сравнению с карточными платежами, при этом процент отказов составляет 10-15%. В относительно редких случаях сбоя платежа можно попытаться автоматически получить платеж из банка вашего клиента, используя интеллектуальный продукт повторных попыток, такой как Success+.

4. Больше не нужно гоняться за просроченными платежами

Сокращая количество невыполненных и просроченных платежей, ACH Debit высвобождает время, которое предприятия обычно тратят на решение этих проблем, освобождая больше места для выполнения других важных задач.

5. Автоматизация экономит время и деньги

Интегрируя автоматизированный сбор платежей через ACH Debit с существующим бухгалтерским программным обеспечением, предприятия могут сэкономить еще больше времени на финансовом администрировании, таком как выверка банковских счетов.

6. Начать принимать платежи через ACH легко

Всего за несколько кликов вы можете создать мандат и отправить ссылку своему клиенту, который заполнит онлайн-форму, после чего вы сможете получать платежи по мере необходимости.

«Оплата с помощью недорогого метода, такого как дебет ACH, действительно имеет большое значение для малого бизнеса. Это позволяет нам сократить расходы, и, как результат, больше денег остается в местной экономике». — Кэрри Поллак, владелица Diaper Stork

ACH: Ключевые выводы

ACH расшифровывается как Automated Clearing House, которым управляет Nacha, бывшая Национальная ассоциация автоматизированных клиринговых палат.

Платежи ACH — это разновидность электронных межбанковских платежей, доступных только в США и связанных с ними территориях.

Платежи, осуществляемые через сеть ACH, дешевле и имеют более высокий уровень успеха, чем альтернативные методы, такие как платежи по карте.

ACH Дебетовые платежи доступны многим американским потребителям и способствуют удержанию клиентов.

Настроить дебет ACH с помощью GoCardless легко, и любой бизнес, принимающий регулярные платежи, заслуживает внимания.

Автоматизация сбора платежей с помощью ACH Debit экономит время на утомительном ручном администрировании. GoCardless интегрируется с более чем 200 партнерами, включая Xero, QuickBooks, Zuora и Sage.

Прием дебетовых платежей ACH с помощью GoCardless позволяет вам контролировать получение платежей, устраняя стресс из-за просроченных платежей и экономя ваше время и деньги.

Вы можете решить проблему просроченных платежей с помощью ACH Debit и GoCardless!

«Банковские переводы обычно были самым распространенным способом оплаты, который у нас был… это означает, что клиенты не забывают платить… Оплата с помощью GoCardless теперь является стандартной политикой для наших условий оплаты. И это потому, что это поможет нашему денежному потоку, это поможет вовремя получить оплату». — Сайя Махон, основатель и управляющий директор, Mahon Digital.

Узнайте больше о дебетовой карте ACH

Кто GoCardless?

GoCardless — это самый простой способ получать платежи через дебет ACH.