Как выбрать электронный кошелёк в 2022 году – рекомендации наших экспертов

Выбрать лучший электронный кошелёк в 2022 году (e-wallet) одновременно и просто, и сложно. С одной стороны, разнообразных предложений в сети интернет хватает, поэтому вариантов у вас будет более чем достаточно. С другой стороны, сервисов, действительно достойных внимания по сумму всех характеристик, значительно меньше.

Вариантов решения проблемы выбора не так много. Вы можете найти свой кошелёк методом перебора, но это чревато большими затратами времени и средств. Да и на бизнесе подобный тест-драйв скажется не лучшим образом. Ещё один путь – обсуждение ваших пожеланий и требований на специализированных форумах. Но практика показывает, что уровень квалификации большинства «знатоков» крайне неудовлетворительный.

Исходя из этого, мы решили подготовить для вас большой обзорный материал, основанный на актуальных на момент написания статьи данных. Надеемся, статья поможет выбрать подходящие электронные кошельки, избежав типовых ошибок и финансовых потерь.

Обращаем ваше внимание, что весь функционал e-wallet в РФ использовать достаточно трудно. «Виноват» в этом неопределённый правовой статус криптовалют и, соответственно, любые коммерческие операции с ними. А ведь одна из важнейших задач цифрового кошелька состоит в том, чтобы дать владельцу эффективный инструмент работы с электронными активами.

Поэтому клиентам, для которых такой вид бизнеса для вас является основным, мы можем предложить два варианта решения проблемы. Первый – иммиграция в юрисдикцию, где криптовалютный «климат» существенно мягче (об этом можно почитать, к примеру, здесь). Второй – проведение операций через специальный фонд, управляемый компанией где-нибудь на Мадейре. Схема несколько сложная, но она обеспечивает гарантированную юридическую чистоту всех сделок и отсутствие любых претензий со стороны российского законодательства. Обсудить все подробности вы сможете на индивидуальной консультации.

Разбираемся в основах

Дать точное определение e-wallet достаточно сложно. По сути, это аналог традиционного банковского счёта и подключённых к нему банковских карт (одной или нескольких). Разница между ними состоит в том, что обычный аккаунт позволяет управлять реальными деньгами, а электронный – виртуальными, цифровыми активами. В том числе, и криптовалютами, которыми вы владеете.

По сути, это аналог традиционного банковского счёта и подключённых к нему банковских карт (одной или нескольких). Разница между ними состоит в том, что обычный аккаунт позволяет управлять реальными деньгами, а электронный – виртуальными, цифровыми активами. В том числе, и криптовалютами, которыми вы владеете.

Рассчитаться за покупки электронными деньгами в России всё ещё затруднительно. «Виноват» в этом не до конца понятный юридический статус e-wallet в частности и самих цифровых денег в общем. Но их значение в нашей жизни с каждым годом становится всё более заметным, поэтому есть надежда, что законодатели всё-таки доведут до ума печально известный Закон о цифровых финансовых активах. Последний в своём нынешнем виде характеризует отношение властей к ЦФА ёмкой фразой «и хочется, и колется, и мама не велит».

Преимущества, который должен обладать хороший (лучший – категория слишком личная) электронный кошелёк:

- Простая оплата товаров и услуг (оффлайн, сеть internet).

- Упрощённая процедура проводки платежей.

- Отсутствие контроля со стороны регулятора (неочевидное утверждение – прим. ред.).

- Можно работать со счётом из любой точки земли, где есть Интернет-соединение.

- Крайне высокая скорость работы.

- Создать e-wallet можно буквально за пару секунд. Открытие аккаунта в традиционном банке зачастую занимает несколько дней (а в некоторых юрисдикциях – даже недель).

- Возможность открыть мультивалютный кошелёк.

- Существенно более низкая комиссия за операции.

Расчётная целевая аудитория (если Вы ищете действительно лучший электронный кошелёк, к выбору следует подойти комплексно):

- Владельцы бизнеса, связанного с криптовалютами. В данном случае электронным кошелёк является не просто лучшим вариантом, а, зачастую, единственным.

- Фрилансеры.

- Владельцы интернет-бизнеса.

- Онлайн-покупатели товаров и услуг.

- Специалисты, связанные с рекламными услугами в сети Интернет, в т. ч. посредством блогов и пабликов в социальных сетях.

- Постоянные посетители онлайн-казино.

ч. посредством блогов и пабликов в социальных сетях.

ч. посредством блогов и пабликов в социальных сетях.Функции, которыми должны обладать современные электронные кошельки

Для конечно потребителя – физического лица определиться с возможностями и функциями e-wallet просто. Ситуация существенно усложняется, если проанализировать потребности бизнес-сегмента. В этом случае приоритеты сместятся, и аргументы «за» вполне могут превратиться в доводы «против». Далее мы обсудим набор базовых функций.

Стандартные возможности:

- Быстрая и безопасная обработка цифровых платежей. Для этого могут быть использованы дебетовые и кредитные карты, эмитированные любым национальным банком конкретной страны.

- Работа с потребительскими счетами и транзакциями в режиме реального времени. Спектр применения крайне широкий и практически не имеет технических ограничений – пополнение счёта мобильного телефона, оплата коммунальных счетов, штрафы, билеты, даже электронные займы.

- Простая регистрация и вход. Электронные кошельки освобождают пользователя от хлопот и ограничений, свойственных традиционным банковским сервисам. Всё, что понадобится для полноценной работы, – соответствующий терминал (смартфон, ноутбук) и специальное приложение.

- Максимальный уровень комфорта и юзабилити. Все используемые функции собраны «под крышей» одного приложения, активировать их можно буквально в несколько касаний, причём нет никаких требований к месту физического нахождения пользователя.

- Чат-боты. Упрощают создание и поддержание в работоспособном состоянии постоянного канала связи между пользователем (клиентом) и продавцом (поставщиком услуг, товаров, сервисов). Отметим, что возможность выхода на оператора–человека является обязательной, как и схема работы 24/7/365.

- Дополнительные опции для постоянных клиентов. Вариантов реализации «плюшек» может быть множество – программы лояльности, скидки, повышенный кэшбек, дополнительные возможности и др.

Базовые виды

Их существует довольно много. Приводить подробную классификацию здесь мы считаем нецелесообразным. Но рассказать об основных видах кошельков всё же необходимо, т. к. ваш выбор должен быть осознанным и информативным, но не импульсным, ситуативным.

- Электронный кошелёк e-wallet на базе AI (artificial intelligence, искусственный интеллект). Оптимальный вариант для начинающих цифровых кочевников, часто включает электронного помощника, встроенного чат-бота и интеллектуальной системы безопасности.

- Электронный кошелёк e-wallet для криптовалют. Здесь всё понятно и без дополнительных комментариев. Такое физическое устройство хранит ключи доступа к Вашим ЦФА, поэтому уровень безопасности должен быть максимально возможным. Если Вас интересуют безопасные электронные кошельки, уровень шифрования должен выдерживать любые хакерские атаки.

- Электронный кошелёк e-wallet на основе NFC (Near-Field Communication, коммуникация ближнего поля). Обеспечивает повышенный уровень безопасности и может быть реализован связкой смартфон с NFC + стандартный сервис GPay + специализированное приложение.

- Электронный кошелёк e-wallet на основе виртуальной карты. Позволяет скрыть номер основной карты (кредитной или дебетной), что значительно снижает риск взлома и потери денег.

- Электронный кошелёк e-wallet для международных систем денежных переводов. Позволяют «обойти» ограничения, действующие в конкретной стране и организовать регулярные финансовые транзакции максимально быстро.

- Электронный кошелёк e-wallet с использованием биометрической защиты. Если Вы ищете электронный кошелёк с максимальным уровнем защиты, подобный вариант является одним из самых лучших, так как авторизация «намертво» привязана к уникальным особенностям конкретного пользователя (отпечаток пальца, распознавание лица, радужная оболочка глаза).

Обеспечивает повышенный уровень безопасности и может быть реализован связкой смартфон с NFC + стандартный сервис GPay + специализированное приложение.

Обеспечивает повышенный уровень безопасности и может быть реализован связкой смартфон с NFC + стандартный сервис GPay + специализированное приложение.Существует альтернативный вариант классификации – по основным потребительским характеристикам.

Анонимные

Работают без обязательной верификации и не «привязаны» к конкретному лицу. Основные недостатки – неочевидная безопасность и перспективы использования в РФ (здесь они могут оказаться вне закона). Но зато Вы действительно сможете оставаться анонимным (вопрос о легальности остаётся открытым), что порой не менее важно. Рекомендуемые электронные кошельки в категории «анонимность» – Payeer, AdvCash, Perfect Money, EPayments.

Кошельки с привязанной картой

Оптимальный выбор для бизнеса. Такой кошелёк имеет множество преимуществ – нулевая комиссия внутри аккаунта и при покупках в интернете, опциональный выпуск виртуальных карты, легальность, минимальные риски. Наиболее существенный недостаток (он является таковым не для всех) – счета контролируются Центробанком России. Рекомендованные варианты – те же, что и для анонимных кошельков.

Кошельки без комиссии (внутри системы)

Варианты те же самые, перевод возможен на любые распространённые системы электронных денег (MC-V – Mastercard, Y – Яндекс. ДЕНЬГИ, M – Мир, Q – Qiwi, WM – WebMoney, EP – EPayments, BC – любая банковская карта):

ДЕНЬГИ, M – Мир, Q – Qiwi, WM – WebMoney, EP – EPayments, BC – любая банковская карта):

- Payeer. EP – 0% / BC, Y, WM, Q – 2%.

- AdvCash. MC-V, M – 2,95%, Y, Q – 2,95%.

- EPayments. BC – 2,95% / Y, WM, Q – 2%.

- Perfect Money. Bitcoin – 0% / внутри сервиса – 1,99% / банковский перевод – от 0,5%.

Условия работы

Выбрать наиболее подходящий именно для себя вариант не так просто. Одни кошельки ориентированы на лучшую совместимость с традиционными банковскими сервисами. Другие предлагают инструментарий, «заточенный» под криптовалютные операции. Третьи можно с большой долей натяжки назвать универсальными. Четвёртые гарантируют абсолютную анонимность.

Исходя из этих причин, мы решили отказаться от традиционного формата рейтинга, который предполагает чёткое ранжирование кандидатов по местам в табели о рангах и просто рассказать вам, уважаемые коллеги, об условиях работы лучших на наш взгляд электронных кошельков. Возможно, вы посчитаете необходимым открыть e-wallet сразу на нескольких сервисах. Но в любом случае принимать окончательное решение есть смысл только после анализа всех предлагаемых условий и собственных требований к сервису.

Возможно, вы посчитаете необходимым открыть e-wallet сразу на нескольких сервисах. Но в любом случае принимать окончательное решение есть смысл только после анализа всех предлагаемых условий и собственных требований к сервису.

Рекомендуемые электронные кошельки: Payeer, 2012 год

- Верификация пользователя факультативная.

- Лимиты отсутствуют.

- Возможны выплаты через API (Application Programming Interface).

- Множество способов пополнить кошелёк (более 150).

- Анонимность (если верификация аккаунта не осуществлялась).

- Отсутствует блокировка пользовательских кошельков.

- Собственная платёжная карта, но в РФ её статус неопределённый.

- Реферальная программа.

- Партнёрский сервис (вы можете открыть свой обменник и получать от Payeer особые скидки).

Рекомендуемые электронные кошельки: AdvCash, 2014 год

- Многофункциональность: мультивалютный кошелёк, 2 типа карт (пластиковая и виртуальная), mass payments, обмен валют.

- Переводы в 200 стран.

- Упрощённая процедура регистрации.

- Все операции внутри сервиса с нулевой комиссией.

- Поддержка USD, EUR, RUB, UAH.

- Несколько вариантов пополнения счёта: электронные деньги, безналичный расчёт, онлайн-обменники, интернет-банкинг.

- Несколько вариантов вывода средств: Visa / Mastercard, цифровые активы, обменники, платёжные системы.

- Оплата мобильного (в т. ч. MTC, Мегафон, Билайн и Tele2).

- Расплата без комиссии или снятие наличных в любой точке планеты.

- Хороший уровень безопасности транзакций.

Рекомендуемые электронные кошельки: Perfect Money, 2007

- Высокая популярность у пользователей: оборот 2 млрд USD / 40 млн переводов (ежесуточно).

- Низкие комиссионные сборы: 0,5% при условии верификации аккаунта.

- Оплата товаров и услуг в Интернете в нужной валюте.

- Мультиязычный интерфейс.

- Покупка в режиме онлайн цифровых активов и ценных металлов.

- Несколько вариантов пополнения счёта: электронные ваучеры, BTC, банковский перевод, обменные пункты.

- Усиленная конфиденциальность.

- Особые условия работы для корпоративных клиентов.

- Достойная сервисная поддержка.

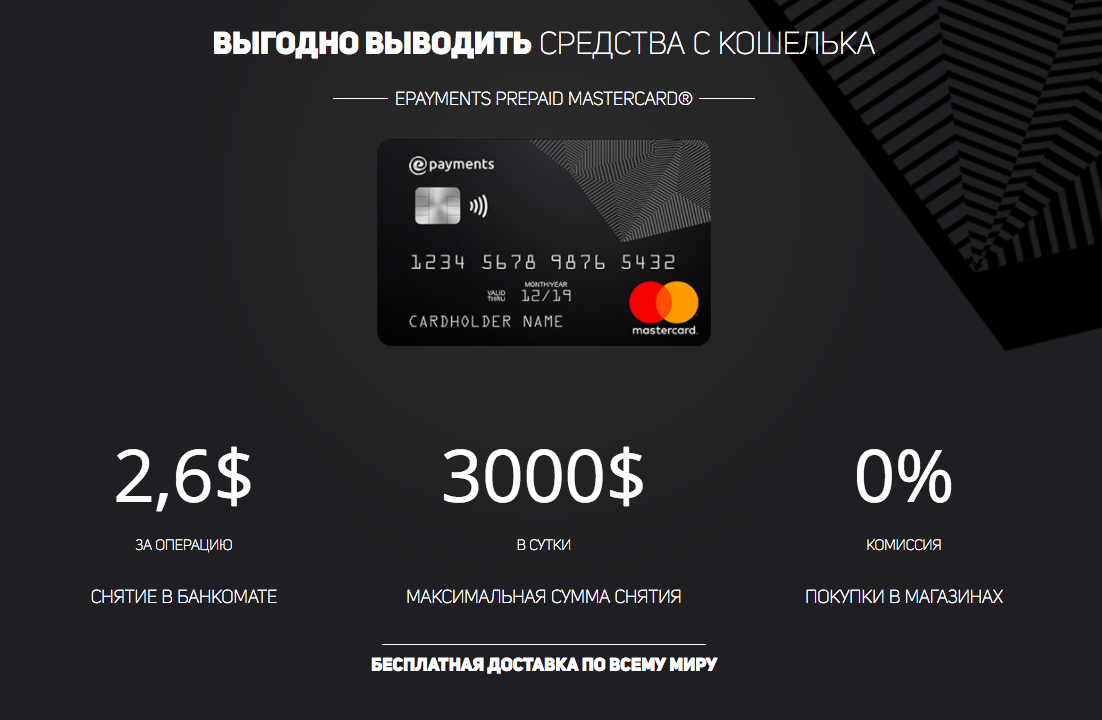

Рекомендуемые электронные кошельки: EPayments, 2011

- 500000+ пользователей из 100+ стран мира.

- Оборот 3,5 млрд GBP / 100 млн транзакций (ежегодно).

- Есть удобное мобильное приложение для Android и iOS.

- Функция mass payments без ограничений (могут быть использованы номер кошелька или телефона, а также e-mail).

- Возможность пополнения счёта токенами, через платёжные системы, с помощью пластиковых карт или посредством банковского перевода.

- Упрощённая процедура вывода: карты EPayments, Visa, Mastercard или Maestro, напрямую на банковский счёт, кошелёк ЯД.

- Функция обмена валют работает без обязательной верификации.

- Универсальная карта EPayments Mastercard каждому пользователю (оплата покупок без %, обналичивание в любой точке мира).

Электронные кошельки для бизнеса

В корпоративном сегменте новшества появляются с некоторой задержкой (по сравнению с потребительским рынком). Поэтому Вы должны чётко понимать, какие преимущества получите в результате применения новых технологий.

Типовые преимущества:

- Удовлетворённость клиентов. При использовании мобильных систем Ваши покупатели смогут избавиться от традиционных банковских финансовых систем, упростить финансовую отчётность и снизить риски. А это – несомненные конкурентные преимущества.

- Улучшенные схемы лояльности. Клиенты, которым понравилось конкретное решение, уже не будут искать другие варианты. Найдя свой e-wallet, он останется с Вами надолго. Вариантом стимулирования может быть множество: льготы, система скидок, карты постоянного клиента, расширенный сервис.

- Существенно более высокий уровень комфорта. Платёж через электронный кошелёк с помощью NFC – это просто, быстро, безопасно и надёжно. Если Ваша компания не предлагает такую опцию оплаты, она постоянно теряет потенциальных клиентов.

- Максимальный уровень безопасности. Системы защиты на основе искусственного интеллекта, машинного обучения, современных средств шифрования и биометрических технологий гораздо надёжнее традиционных методов противодействия мошенникам.

- Быстрые транзакции. Традиционный банковский перевод по реквизитам может идти несколько дней (даже если не вспоминать о дополнительных хлопотах для клиента). Хорошие электронные кошельки обеспечивают существенно более высокую скорость – часто в пределах нескольких минут.

- Дополнительный уровень сервиса. Это касается как самой компании, так и её клиентов. Бизнес получает в своё распоряжение мощные средства анализа действий каждого покупателя, что в свою очередь позволяет предложить ему нужные товары и услуги. Клиенты также не остаются внакладе – они смогут лучше контролировать свои расходы и работать только с проверенными продавцами.

Если Ваша компания не предлагает такую опцию оплаты, она постоянно теряет потенциальных клиентов.

Если Ваша компания не предлагает такую опцию оплаты, она постоянно теряет потенциальных клиентов.

Приложения для цифрового кошелька

Выбор платформы – задача крайне сложная, и единственно правильного решения она не имеет. Если Вам или Вашему бизнесу нужна конкретная помощь, просим связаться с экспертами портала International Wealth для обсуждения деталей сотрудничества (лучше всего – в рамках индивидуальной консультации). Ниже перечислены сервисы, которые обеспечивают программную поддержку для e-wallet и его взаимодействие с конечным пользователем. Отметим, что электронные кошельки не должны ограничивать пользователя в выборе удобного именно для него формата работы.

PayPal

- Сервис запущен в 1998 году.

- Поддерживается 25 валют.

- Повышенный уровень защищённости.

- Транзакции не являются анонимными – их можно отследить.

Google Pay

- Сервис запущен в 2015 году.

- Быстрая интеграция API.

- Все процедуры максимально упрощены.

- Простая привязка банковских карт.

- Надёжное шифрование конфиденциальной информации.

Лучший электронный кошелёк в 2022 году для пользователей, которые используют смартфоны на основе Android.

Amazon Pay

- Максимальный уровень безопасности.

- Есть приложения для основных мобильных платформ.

- Допускается работа через браузер.

- Возможна интеграция с Alexa.

- Возможно разделение платежей между пользователями.

Apple Pay

- Только для устройств, выпущенных компанией Apple.

- Интеграция с Siri.

- Поддержка голосовых команд.

- Возможность сохранять данные по банковской карте отсутствует.

Лучший электронный кошелёк в 2022 году для американского рынка.

AliPay

- Самый распространённый e-wallet (из-за привязки Китаю).

- Надёжное шифрование.

- Полное возмещение средств в случае кражи или мошенничества.

- Допускает транзакции с криптовалютой.

Samsung Pay

- Фирменная разработка Samsung.

- Привязка к фирменной экосистеме.

- Простые банковские переводы.

- Вознаграждения и бонусы после каждой транзакции.

Выбирая электронный кошелёк, в первую очередь стоит обратить внимание именно на эти сервисы. Если у вас остались вопросы, будем рады ответить на них (e-mail [email protected]).

Лучшие электронные кошельки в России (Рейтинг 2023)

Автор: Команда WalletsRates. Обновлено 20.04.2022

Электронные деньги с каждым годом всё активнее используют не только в России, но и по всему миру, поэтому у многих пользователей возникает вопрос, какой лучше выбрать электронный кошелек, чтобы он был надежным и удобным, подходил для повседневного использования (оплаты в интернете и магазинах, перевода денег и других операций). В этом обзоре представлен подробный рейтинг электронных кошельков, популярных в России (ТОП-20 электронных кошельков), в котором каждый сможет выбрать для себя лучший электронный кошелек по различных критериям.

В рейтинге представлены не только российские электронные кошельки, но и международные, которые работают на территории Российской Федерации и популярный у пользователей (ввиду их возможностей, комиссий, наличия версии сайта на русском языке и т. д.).

д.).

Важно: с 1го апреля 2021 года в России запрещено (согласно законодательству) пополнять электронные кошельки анонимно (по новым правилам пополнять свои электронные кошельки от разных платежных систем можно только с привязанной банковской карты + необходимо проходить идентификацию личности при использовании онлайн кошельков).

Рейтинг ТОП-20 – лучшие электронные кошельки в России (выбор пользователей)

- QIWI – самый популярный электронный кошелек в России с крупнейшей сетью терминалов во всех регионах РФ.

- ЮMoney (Яндекс Деньги) – один из самых крупных, надежных и популярных электронных кошельков (с 2020 выкуплен Сбербанком России).

- WebMoney – один из самых первых и самых популярных российских электронных кошельков.

- Payeer – популярный мультивалютный онлайн кошелек с поддержкой криптовалют.

- AdvCash – надежный мультивалютный электронный кошелек.

- Perfect Money – популярный мультивалютный электронный кошелек для рассчета в интернете.

- Capitalist (Капиталист) – относительно новый, но уже очень популярный мультивалютный онлайн кошелек.

- PayPal – самый популярный во многих странах американский электронный кошелек.

- ePayments – удобная в работе электронная платежная система и кошелек, популярная среди фрилансеров.

- Skrill – крупная международная платежная система с электронным кошельком.

- Neteller – аналог Скрилл, популярный международный электронный кошелек.

- Wallet One W1 (Единый кошелек) – востребованный среди пользователей российский электронный кошелек.

- Piastrix – новый электронный кошелек, быстро набравший популярность среди россиян для пополнения различных онлайн сервисов и вывода из них денег.

- Monetix Wallet – новый, быстро развивающийся виртуальный кошелек для расчета в сети интернет.

- JWallet – простой и активно развивающийся электронный кошелек.

- FKWallet – быстро набирающий в России популярность мультивалютный электронный кошелек.

- Jeton (Жетон) – новый онлайн кошелек для расчетов в интернете.

- ePayService – международная платежная система с электронным кошельком, пользующая спросом у определенного круга пользователей в России.

- ecoPayz – крупная международная платежная система, зарегистрированная в Великобритании, с надежным электронным кошельком.

- Paxum – крупная и популярная во многих странах электронная платежная система для совершения платежей в интернете.

Вас также заинтересует рейтинг: лучшие электронные кошельки в Украине.

Краткие обзоры популярных электронных кошельков, работающих в России

QIWI

- Преимущества кошелька: повсеместное использование по РФ (для оплаты в интернете и оффлайн), крупная сеть своих терминалов (для операций с наличными), качественный сайт и мобильное приложение, на многие виды операций низкие комиссии.

- Недостатки: обязательная идентификация личности.

- Сферы применения: оплата покупок в интернете (сайты, интернет-магазины и т.д.), оплата мобильной связи, интернета, ЖКХ, штрафов, выпуски виртуальных и пластиковых карт для удобства офлайн расчетов.

- Мультвалютный: да.

- Поддержка криптовалют: нет.

- Наличие карты: есть (виртуальные и пластиковые).

- Мобильное приложение: есть (Android, iOS, Huawei).

- Официальный сайт: https://qiwi.com

ЮMoney

- Преимущества кошелька: удобный и функциональный сайт (+ мобильное приложение), низкие комиссии, масса преимуществ для клиентов Сбербанка (так как кошелек теперь принадлежит Сбербанку), качественная поддержка клиентов, выгодные тарифы на операции по кошельку и картам.

- Недостатки: обязательная верификация кошелька.

- Сферы применения: расчеты онлайн и офлайн, оплата различных услуг (в том числе и по подписке), удобно пополнять и выводить деньги с кошелька, есть возможность заказа пластиковой карты, переводы между кошельками без комиссии, есть кэшбэк.

- Мультвалютный: поддерживает рубль и еще 10 валют.

- Поддержка криптовалют: нет.

- Наличие карты: есть (виртуальные и пластиковые).

- Мобильное приложение: есть (Android, iOS, Huawei).

- Официальный сайт: https://yoomoney.ru

WebMoney

- Преимущества кошелька: популярный среди пользователей сферы IT, мультивалютный, многофункциональный (интегрировано множество сервисов для работы и не только).

- Недостатки: обязательная идентификация личности, на некоторые операции не конкурентные комиссии.

- Сферы применения: оплата в интернете на многих российских сайтах и интернет-магазинах, оплата штрафов, мобильной связи, интернета, внутренняя биржа (для выдачи займов и торговли валютой).

- Мультвалютный: да (рубль, доллар, евро).

- Поддержка криптовалют: да (Биткоин).

- Наличие карты: есть (виртуальные и пластиковые).

- Мобильное приложение: есть (Android, iOS).

- Официальный сайт: https://webmoney.ru

Payeer

- Преимущества кошелька: надежный, анонимный, мультивалютный и криптовалютный, высокие лимиты на операции, есть внутренняя криптовалютная биржа, быстрая поддержка, удобный сайт на русском языке и мобильное приложение.

- Недостатки: на некоторые операции высокие комиссии.

- Сферы применения: оплата в интернете в различной валюте и криптовалюте, прием платежей на сайтах, денежные переводы по всему миру, торговля криптовалютой на внутренней криптобирже.

- Мультвалютный: рубль (RUB), доллар (USD), евро (EUR).

- Поддержка криптовалют: есть (Bitcoin, Ethereum, Ripple, Tether USD, Dash, Litecoin, Bitcoin Cash).

- Наличие карты: нет.

- Мобильное приложение: есть (Android, iOS).

- Официальный сайт: https://payeer.com

AdvCash (Advanced Cash)

- Преимущества кошелька: удобный мультивалютный кошелек, качественная поддержка клиентов, выгодные тарифы, кошелек официально сотрудничает с крупнейшими биржами криптовалют (например, Binance).

- Недостатки: без верификации низкие лимиты на операции + недоступны некоторые функции.

- Сферы применения: оплата в интернете в различной валюте, перевод денег по всему миру, заказ и использование пластиковых карт для расчетов офлайн, покупка криптовалюты на крупнейших мировых криптобиржах.

- Мультвалютный: да (рубль, евро, доллар, тенге, британский фунт стерлингов, гривна, турецкие лиры, бразильский реал).

- Поддержка криптовалют: нет.

- Наличие карты: есть (виртуальные и пластиковые).

- Мобильное приложение: нет.

- Официальный сайт: https://advcash.com

Perfect Money

- Преимущества кошелька: простой и удобный в работе электронный кошелек, выгодные тарифы, мультивалютный, есть внутренняя биржа займов, можно пользоваться анонимно без верификации (KYC).

- Недостатки: устаревший сайт.

- Сферы применения: оплата в интернете, пополнение баланса в различных сервисах (казино, покер, форекс, бинарные опционы, криптобиржи и т.д.).

- Мультвалютный: да (евро, доллар, золото).

- Поддержка криптовалют: да (Bitcoin).

- Наличие карты: нет.

- Мобильное приложение: есть (Android, iOS).

- Официальный сайт: https://perfectmoney.com

Особенности использования онлайн кошельков

Каждый электронный кошелек имеет свои особенности использования, но во многом они схожи, поэтому объединим все важные советы, как правильно пользоваться электронными кошельками:

- Как создать электронный кошелек. Практически в каждом электронном кошельке регистрация максимально простая (для удобства пользователей) и проходит по номеру телефона или по Email. В некоторых зарубежных платежных системах на этапе регистрации приходится заполнять крупные формы с данным о себе (адрес проживания, ФИО, паспортные данные, информация о работе и т.д.).

- Верификация онлайн кошелька. Верификация или идентификация личности во многих современных электронных кошельках – обязательная процедура (требуется заполнение информации о себе в личном кабинете кошелька, а также загрузка фото или скан-копий документов, подтверждающих Вашу личность и адрес проживания, а также селфи-фото с указанным документом).

- Настройка безопасности аккаунта. Один из самых важных этапов перед началом использовании любого онлайн кошелька – настройка его безопасности (установка 2FA верификации через специальные приложения, SMS или Email сообщения с одноразовым кодом). Дополнительную защиту можно устанавливать на вход в аккаунт кошелька, а также на вывод с него денег (чтобы избежать взлома кошелька, а также вывода с него Ваших средств мошенниками).

- Как пополнить кошелек. Многие электронные кошельки поддерживают прямое пополнение в рублях и других валютах с банковских карт российских банков (Visa, Mastercard, МИР), а также пополнение со счета других платежных систем, мобильного телефона, криптовалютой и даже наличными через терминалы.

- Как выводить деньги с кошелька. Как и в случае с пополнением баланса, выводить средства с электронных кошельков можно на банковские карты, другие электронные кошельки, баланс сотовых операторов, и другими способами через онлайн обменники.

Практически в каждом электронном кошельке регистрация максимально простая (для удобства пользователей) и проходит по номеру телефона или по Email. В некоторых зарубежных платежных системах на этапе регистрации приходится заполнять крупные формы с данным о себе (адрес проживания, ФИО, паспортные данные, информация о работе и т.д.).

Практически в каждом электронном кошельке регистрация максимально простая (для удобства пользователей) и проходит по номеру телефона или по Email. В некоторых зарубежных платежных системах на этапе регистрации приходится заполнять крупные формы с данным о себе (адрес проживания, ФИО, паспортные данные, информация о работе и т.д.).

Совет от WalletsRates.com: всегда внимательно проверяется URL каждого электронного кошелька перед авторизацией (особенно, если переходите с другого сайта или поиска), а также скачивайте и устанавливайте только официальные мобильные приложения на телефоны и планшеты, чтобы не попасть на мошенников и не потерять свои средства.

Выбираем анонимные кошельки без идентификации личности

С 2021 года анонимные электронные кошельки в РФ запрещены, но всё же некоторые из них дают возможность работать анонимно:

- Payeer – практически без ограничений.

- Perfect Money – без верификации незначительные ограничения, а также выше комиссия на внутренние переводы.

- AdvCash – можно использовать без верификации, но будут очень низкие лимиты на операции в месяц.

- FKWallet – анонимный мультивалютный электронный кошелек.

Совет: при использовании анонимных электронных кошельков следует учитывать, что многие из них – оффшорные и не имеют никаких обязательств перед гражданами России, поэтому не стоит в них долго хранить большие суммы денег и использовать только при необходимости.

Заключительный вывод и отзывы о рейтинге электронных кошельков

Рассмотрев десятки электронный кошельков, которые работают в России, можно сделать вывод, что многие из них выгоднее обычных банковских карт для расчета в интернете, имеют массу полезных функций и существенно облегчают ежедневые расчеты и переводы денег своим друзьям, партнерам и близким. Какой электронный кошелек выбрать, каждый решает сам для себя (исходя из своих потребностей), но учитывая посещаемость официальных сайтов многих платежных систем в РФ, а также отзывы пользователей, можно сделать вывод, что в ТОП виртуальных онлайн кошельков входят:

- Самые популярные электронные кошельки в России: QIWI, ЮMoney, Webmoney, Payeer, AdvCash, PayPal, Skrill.

- Самые надежные электронные кошельки в России: QIWI, Юmoney, Webmoney, PayPal.

- Лучшие анонимные кошельки в России: Payeer, Perfect Money, FKWallet.

А какой электронный кошелек (e-Wallet) или платежная система самая лучшая и надежная по Вашему мнению? Оставляет свои отзывы в комментариях под этим рейтингом и сохраняем его в социальных сетях, если он был Вам полезен.

Команда WalletsRates

Над статьями работает команда опытных авторов. На сайте WalletsRates.com публикуются полезные гайды, инструкции и обзоры электронных кошельков и обменников, систем денежных переводов и сайтов интернет-эквайринга.

Что такое электронные кошельки? Определение электронных кошельков, Электронные кошельки Значение

Что такое электронные кошельки? Определение электронных кошельков, значение электронных кошельков — The Economic TimesИЗБРАННЫЕ ФОНДЫ

★★★★★

Axis Midcap Fund-Growth

Доходность за 5 лет

13,54 % 9000 3

Инвестируйте сейчас

ИЗБРАННЫЕ ФОНДЫ

★ ★★★★

Axis Nifty 50 Index Fund Regular — Growth

Годовой доход

7,05 %

Инвестировать сейчас

Новости бизнеса›Определения›Электронные кошельки

Предложить новое определение

Предложенные определения будут рассмотрены для включения в Economictimes. com 0042 Электронный кошелек — это тип электронной карты, которая используется для транзакций. производится онлайн через компьютер или смартфон. Его полезность такая же, как у кредитной или дебетовой карты. Для совершения платежей электронный кошелек должен быть привязан к банковскому счету физического лица.

com 0042 Электронный кошелек — это тип электронной карты, которая используется для транзакций. производится онлайн через компьютер или смартфон. Его полезность такая же, как у кредитной или дебетовой карты. Для совершения платежей электронный кошелек должен быть привязан к банковскому счету физического лица.

Описание: Электронный кошелек — это тип предоплаченного счета, в котором пользователь может хранить свои деньги для любой будущей онлайн-транзакции. Электронный кошелек защищен паролем. С помощью электронного кошелька можно оплачивать продукты, покупки в Интернете, авиабилеты и многое другое.

Электронный кошелек в основном состоит из двух компонентов: программного и информационного. Программный компонент хранит личную информацию и обеспечивает безопасность и шифрование данных. Информационный компонент представляет собой базу данных сведений, предоставленных пользователем, включая его имя, адрес доставки, способ оплаты, сумму к оплате, данные кредитной или дебетовой карты и т. д.

д.

Для настройки учетной записи электронного кошелька пользователю необходимо установить программное обеспечение на свое устройство и ввести необходимую информацию. После совершения покупок в Интернете электронный кошелек автоматически заполняет информацию о пользователе в платежной форме. Для активации электронного кошелька пользователю необходимо ввести свой пароль. После совершения онлайн-платежа потребителю не требуется заполнять форму заказа на каком-либо другом веб-сайте, поскольку информация сохраняется в базе данных и автоматически обновляется.

Узнать больше Новости по номеру

- КРЕДИТНАЯ КАРТА, ДОПОЛНИТЕЛЬНАЯ СДЕЛКА, ДЕБЕТОВАЯ КАРТА, ПЛАТЕЖ

- , ЭЛЕКТРОННЫЙ КОШЕЛЕК

СЛЕДУЮЩЕЕ ОПРЕДЕЛЕНИЕ

9 0037

Новости по теме

org/ListItem»>

org/ListItem»> Это привело к изменению финансового поведения потребителей — от наличных денег к электронным -кошельки и UPI», — сказал Раджив Кумар.

Это привело к изменению финансового поведения потребителей — от наличных денег к электронным -кошельки и UPI», — сказал Раджив Кумар.

Загрузить еще

Trending Definitions Долговые средства Ставка репоВзаимный фондВаловой внутренний продуктИнтеллектуальный анализ данныхРекламаПродуктМонополияКриптографияАмортизация

Что такое цифровой кошелек?

Что такое цифровой кошелек?

Цифровой кошелек (или электронный кошелек) — это приложение для финансовых транзакций, которое работает на любом подключенном устройстве. Он надежно хранит вашу платежную информацию и пароли в облаке. Цифровые кошельки могут быть доступны с компьютера; мобильные кошельки, которые являются подмножеством, в основном используются на мобильных устройствах.

Он надежно хранит вашу платежную информацию и пароли в облаке. Цифровые кошельки могут быть доступны с компьютера; мобильные кошельки, которые являются подмножеством, в основном используются на мобильных устройствах.

Цифровые кошельки позволяют оплачивать покупки с помощью устройства, поэтому вам не нужно носить с собой карты. Вы вводите и сохраняете данные своей кредитной карты, дебетовой карты или банковского счета, а затем можете использовать свое устройство для оплаты покупок.

Цифровые кошельки также могут хранить:

- Подарочные карты

- Членские карты

- Карты лояльности

- Купоны

- Билеты на мероприятия

- Авиабилеты и билеты на транспорт

- Бронирование отелей 90 033 Водительские права

- Удостоверения личности

- Ключи от машины

Узнайте больше о цифровых кошельках, о том, как они работают и как их использовать.

Key Takeaways

- Цифровые кошельки — это финансовые приложения, которые позволяют хранить средства, совершать транзакции и отслеживать историю платежей на таких устройствах, как телефоны и планшеты.

- Вы можете хранить всю свою финансовую информацию в цифровом кошельке; некоторые даже позволяют хранить удостоверения личности и водительские права.

- Цифровые кошельки могут быть включены в мобильное приложение банка или платежные приложения, такие как PayPal или Alipay.

- Цифровые кошельки позволяют людям в неблагополучных с финансовой точки зрения частях мира получать доступ к финансовым услугам, которых у них раньше не было.

Как работает цифровой кошелек

Цифровые кошельки — это приложения, предназначенные для использования возможностей мобильных устройств для улучшения доступа к финансовым продуктам и услугам. Цифровые кошельки, по сути, устраняют необходимость носить с собой физический кошелек, надежно и компактно сохраняя всю платежную информацию потребителя.

Цифровые кошельки используют беспроводные возможности мобильного устройства, такие как Bluetooth, WiFi и магнитные сигналы, для безопасной передачи платежных данных с вашего устройства в точку продажи, предназначенную для считывания данных и подключения через эти сигналы.

В настоящее время технологии, используемые мобильными устройствами и цифровыми кошельками:

- QR-коды : Коды быстрого ответа представляют собой матричные штрих-коды, в которых хранится информация. Вы используете камеру своего устройства и систему сканирования кошелька, чтобы инициировать платеж.

- Связь ближнего радиуса действия (NFC) : NFC — это технология, которая позволяет двум смарт-устройствам соединяться и передавать информацию с помощью электромагнитных сигналов. Для подключения требуется, чтобы два устройства находились близко друг к другу.

- Защищенная магнитная передача (MST) : та же технология, что и в считывателях магнитных карт, которые считывают вашу карту, когда вы проводите ее через прорезь в точке продажи. Ваш телефон генерирует это зашифрованное поле, которое может прочитать точка продаж. Однако по крайней мере один поставщик цифровых кошельков и мобильных телефонов, Samsung, прекратил использование функции MST для Samsung Pay на своих мобильных телефонах Android.

Информация о карте, которую вы сохранили в своем кошельке и решили использовать для транзакции, передается с вашего устройства на терминал торговой точки, который подключен к платежным системам. Затем через процессоры, шлюзы, эквайеры или любые другие третьи стороны, участвующие в транзакциях по кредитным и дебетовым картам, платеж направляется через сети кредитных карт и банки для осуществления платежа.

Когда вы держите свой телефон над торговой точкой, чтобы совершить покупку, вы используете свой цифровой кошелек для проведения транзакции.

Поскольку криптовалюта стала частью финансовой системы, такие компании, как Bitpay, изобрели карты, позволяющие расплачиваться криптовалютой. Цифровые кошельки, такие как Apple Pay и Google Pay, позволяют добавить дебетовую карту Bitpay. Карта Bitpay конвертирует криптовалюту в доллары по текущей рыночной стоимости, которые ваш кошелек затем использует для оплаты покупки.

Типы цифровых кошельков

Доступно несколько цифровых кошельков. Вот некоторые из самых известных:

Вот некоторые из самых известных:

- Cash App

- Apple Pay

- Google Wallet

- Samsung Pay

- PayPal

- Venmo

- AliPay

- Walmart Pay 9 0037

- Дволла

- Vodafone M-PESA

Большинство кошельков пытаются отличиться от своих конкурентов разными способами. Например, служба цифрового кошелька Google позволяет вам добавлять средства в кошелек на вашем телефоне или устройстве. Затем вы можете потратить эти деньги в магазине и в Интернете в компаниях, которые принимают платежи Google.

Apple, с другой стороны, вступила в стратегическое партнерство с Goldman Sachs для выпуска кредитных карт Apple и расширения своих услуг Apple Pay.

Возрастные требования для использования цифрового кошелька

Большинство производителей цифровых кошельков устанавливают возрастные ограничения для молодых пользователей. Например, если вам еще нет 18 лет, вы не можете использовать Apple Pay для возмещения расходов друзьям или семье, хотя вы можете покупать товары с ее помощью самостоятельно.

Приложение Cash немного удобнее для подростков. Платежная система кошелька доступна для детей от 13 лет, и это один из немногих мобильных вариантов, который позволяет молодому человеку платить кому-то другому или получать средства — до 1000 долларов каждые 30 дней в одноранговых транзакциях.

Плюсы и минусы цифровых кошельков

Плюсы

Ограничивает раскрытие финансовой и личной информации

Концы с бумажником и картами

Может улучшить доступ к финансовым услугам в недостаточно обслуживаемых районах

Минусы

Способ оплаты может приниматься не везде

Может не работать, если Bluetooth или WiFi недоступны или ваше устройство не заряжено

Может быть уязвим для кражи личных данных или мошенничества, если ваше мобильное устройство украдено, когда оно не защищено, или взломано

Объяснение плюсов

- Ограничение доступа к финансовой и личной информации : Наличие цифрового кошелька повышает безопасность ваших кредитных карт и идентификации.

- Заканчивается переносом физического кошелька и карт : Наличие форм оплаты и удостоверения личности в мобильном устройстве означает, что вы можете носить с собой меньше, избегая возможности потери этих предметов.

- Может улучшить доступ к финансовым услугам : Наличие цифровых кошельков дает людям в недостаточно обслуживаемых районах больше возможностей для платежей и торговли.

Объяснение недостатков

- Может приниматься не везде : Небольшие магазины или менее развитые районы не могут быть настроены для приема платежей через цифровой кошелек.

- Может не работать, если Bluetooth или Wi-Fi недоступны. : Если настройка Интернета или электронная сеть торговых точек не работают, оплата с помощью цифрового кошелька может оказаться невозможной.

- Уязвимо для выявления кражи или мошенничества : Если ваше мобильное устройство украдено и не защищено паролем или биометрическими данными, или если ваш цифровой кошелек взломан, вы можете стать жертвой криминального использования информации.

Цифровые кошельки позволяют предприятиям и потребителям по всему миру принимать платежи, получать средства, а также отправлять и получать денежные переводы от друзей и родственников из других стран.

Для цифровых кошельков не требуется банковский счет в банке с физическим отделением. Вместо этого вы можете разместить свои средства в онлайн-банке, который дает доступ к финансовым услугам сообществам, не имеющим и не получающим банковских услуг, что обеспечивает более широкую финансовую доступность.

Безопасность может стать проблемой, если вы используете цифровой кошелек от поставщика, который не был проверен или не имеет установленной репутации. Если ваш телефон не защищен паролем, вы рискуете предоставить кому-то еще доступ к своим финансам, если потеряете свой телефон. Кроме того, могут быть местные предприятия, в которых вы предпочитаете делать покупки, но у которых еще нет точек продаж, поддерживающих эту технологию.

Пример цифрового кошелька?

Google Pay и Apple Pay являются примерами более известных цифровых кошельков.