ЕТ | Участник проекта «Сколково»

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЕПЕЙМЕНТС ТЕКНОЛОДЖИС»

Основной вид деятельности (ОКВЭД)

72.19 —Научные исследования и разработки в области естественных и технических наук прочиеО компании

Компания ЕТ занимается разработкой инновационной платформы для процессинга платежей Epayments. Одной из ключевых задач Epayments platform является реализация стратегии единого окна для приема платежей и проведения выплат всеми доступными на рынке способами. Наиболее явно данная стратегия проявляет свою ценность для клиентов, нуждающихся в международных и многоканальных переводах. Для таких клиентов необходимо обеспечить прием средств платежа во всех каналах обслуживания, применяя самые современные технологические решения, гарантирующие безопасность, экономическую эффективность и простоту использования. Интеграция различных решений зачастую приводит к значительным финансовым и временным затратам, что подталкивает крупных клиентов уже на старте искать максимально гибкого, надежного и универсального поставщика платежных услуг.

Для реализации крупных международных проектов важно иметь собственную разработанную платформу, не требующую приобретения лицензии на использование модулей у других поставщиков ПО. Большинство игроков на западном рынке зачастую использует купленные модули сторонних компаний (это позволяет им быстро начать заниматься бизнесом, не вкладывая большие деньги в разработку, однако ставит существенные барьеры для локализации решения в других странах, в том числе в рамках крупных проектов.

Компания ведет свою деятельность в регионахМосква

Оценка зрелости компании6

CRL (company readiness level)8

IRL (investment readiness level)Основной вид деятельности (ОКВЭД)

72.19 —Научные исследования и разработки в области естественных и технических наук прочиеПроекты

Бизнес-модель

Бизнес для Бизнеса (B2B)

Оценка зрелости проекта

8

TRL (Technology readiness level)8

MRL (Market readiness level)Описание проекта

Российская процессинговая компания, занимающаяся разработкой и коммерциализацией универсальной и гибкой платформы для процессинга платежей, обладающая рядом конкурентных преимуществ и инновационных подходов. Наша компания занимается коммерческой разработкой отчуждаемой процессинговой

платформы Epayments, а также специализированных модулей для рынка FinTech. Платформа

хорошо зарекомендовала себя на рынке, имеет широкий функционал и большое количество

положительных отзывов, что позволяет динамично завоевывать все новых и новых клиентов в СНГ

и за его пределами

Наша компания занимается коммерческой разработкой отчуждаемой процессинговой

платформы Epayments, а также специализированных модулей для рынка FinTech. Платформа

хорошо зарекомендовала себя на рынке, имеет широкий функционал и большое количество

положительных отзывов, что позволяет динамично завоевывать все новых и новых клиентов в СНГ

и за его пределами

Продукты

Вид продукта

ПО

Описание продукта

Российская процессинговая компания, занимающаяся разработкой и коммерциализацией универсальной и гибкой платформы для процессинга платежей, обладающая рядом конкурентных преимуществ и инновационных подходов.

ePayments Plaform, как и другие процессинговые компании, преимущественно защищают ИС в режиме ноу-хау. Копирование системы является дорогостоящей задачей с инвестиционной точки зрения. В то же время ePayments Plaform не нарушает патентов других организаций, что подтверждают как независимые исследования патентного ландшафта, так проведенные патентные изыскания внутри компании.

Оценка зрелости продукта

8

TRL (Technology readiness level)8

MRL (Market readiness level)Команда проекта

108 человек

Выручка

379 534 000 ₽

Темпы роста

2022 | 2021 | 2020 | |

|---|---|---|---|

| Выручка | 379 534 000 ₽+282% | 99 317 000 ₽-37% | 158 551 000 ₽ |

| Чистая прибыль | 8 064 000 ₽+115% | -54 263 000 ₽-34% | -40 459 000 ₽ |

| Численность | 108 +52% | 71 -27% | 97 |

| Интеллектуальная собственность | 0 0% | 0 0% | 0 |

Связаться с компанией

Великобритания

Аналитика

Финансовые показатели

Бухгалтерский баланс

Налоги

Численность

Информация о компании

Учредители

ИПЕЙМЕНТС СИСТЕМЗ ЛИМИТЕД

99%

САЛИХЗЯНОВА НАТАЛЬЯ АЛЕКСАНДРОВНА

1%

Уставный капитал

10 000 ₽

Похожие компании

ЮНИТЕЛЛЕР ПЛАТФОРМ

Uniteller Platform

МАНДАРИНЛАБ

MandarinBank

ЦИФРОВЫЕ ПЛАТЕЖИ

Платежная цифровая инфраструктура для умных городов на базе технологий blockchain, bigdata и искусственного интеллекта

ТЕКО

TEKO — распределенная процессинговая платформа

ЮНИТПЭЙРУ

Платежный агрегатор Unitpay

КИБЕРТОНИКА

OmniReact — кросс-канальный фрод-мониторинг

ЭЛЬФИН

Разработка облачной платформы управления сервисами финтех оператора

СИГМА

Универсальный платёжный агрегатор нового поколения для работы самозанятых в E-Commerce

ЕКП ИТ

ВПСП (Всемирная Процессинговая Сервисная Платформа)

ИПЦ

Wirebank — интеллектуальная кроссплатформенная система для автоматизации всех видов расчетов и выплат, которая может масштабироваться под задачи крупного и малого бизнеса

ИИТ

4TRUCK – процессинговая система топливных карт

БИЛЛИНГОВЫЕ СИСТЕМЫ

Прикладная цифровая платформа платёжных сервисов «Ckassa»

Отказ от ответственности

Информация об участниках на портале предоставлена непосредственно самими участниками или получена из открытых источников информации, в том числе из источников органов государственной власти, и опубликована в формате «как есть».![]() Фонд «Сколково» не несёт никакой ответственности перед пользователями за понесенные косвенные, случайные, специальные, опосредованные или штрафные убытки, вызванные в результате использования портала или информации участников.

Фонд «Сколково» не несёт никакой ответственности перед пользователями за понесенные косвенные, случайные, специальные, опосредованные или штрафные убытки, вызванные в результате использования портала или информации участников.

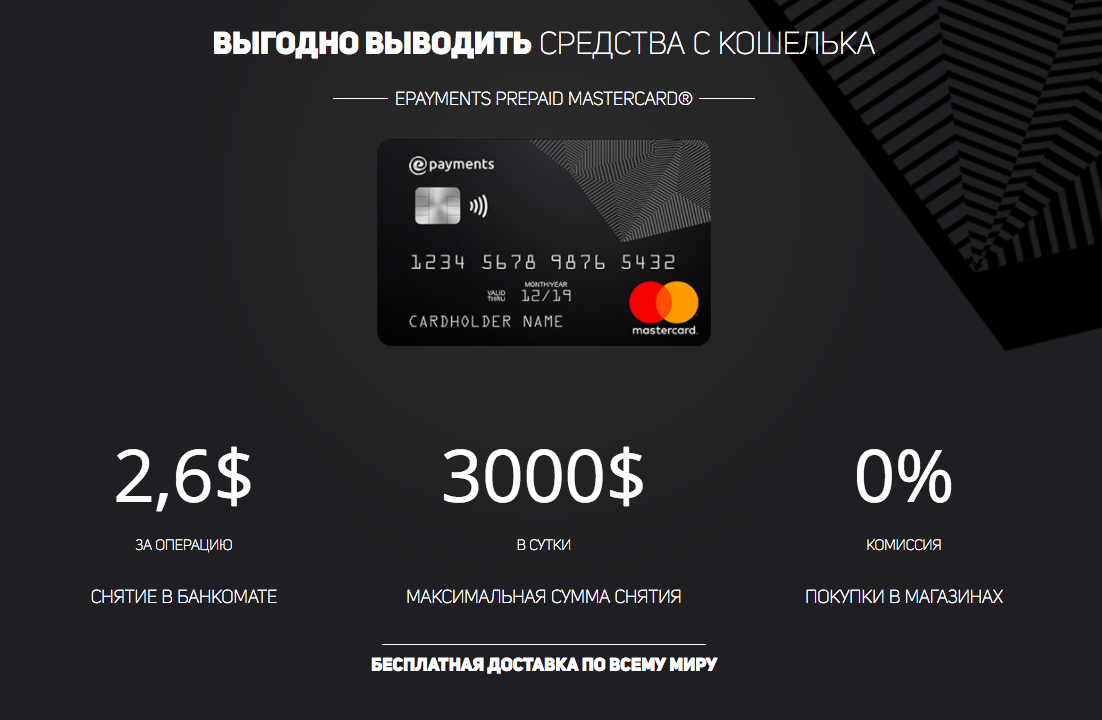

ePayments, популярная у фрилансеров платежная система, возобновила работу — Delo.ua

Платежная система ePayments восстановила деятельность после того, как ее аккаунты были заблокированы 11 февраля 2020 года по обвинению в отмывании денег. Об этом сообщает vc.ru.

Компания прекратила работу из-за требования регулятора Великобритании. За время вынужденной остановки деятельности она привлекла консультантов, наняла дополнительных сотрудников и разработала новые нормативные документы.

В ePayments отмечают, что «перестроили весь бизнес», и уверяют клиентов в «полной безопасности». В компании заявили, что инвесторы вложили в нее £15 млн (более $20 млн).

Компания планирует представить новые продукты и функции, добавить в сервис

оплату через Apple Pay, Google Pay, а также виртуальными картами.

Читайте также

- Категория

- Финансы

Пресс-релизПресс-релиз Международная платежная система LEO запустила приём оплат в группах и каналах Telegram

ePayments — это платежная система Великобритании, которая учреждена в 2011 году. Она позволяет осуществлять переводы, SWIFT и SEPA платежи, оплачивать покупки, а также пользоваться денежными средствами по всему миру. Сервис активно использовали держатели криптовалют, конвертирующие их через сторонние обменники. Деятельность ePayments регулируется Financial Conduct Authority (FCA).

В феврале 2020 года платежный сервис приостановил все операции в аккаунтах клиентов по

требованию Управления по финансовому регулированию и надзору Великобритании. Система

обвинялась в отмывании денег. В 2021 году сервис ePayments

обновил политику своей деятельности и начал поэтапно возобновлять доступ к счетам

клиентов.

В 2021 году сервис ePayments

обновил политику своей деятельности и начал поэтапно возобновлять доступ к счетам

клиентов.

Свежие новости

Все новостиНапомним, украинка создала электронную систему для прямых денежных переводов между пользователями без привязки к банковской системе. Это особенно удобно при операциях с криптовалютами. Система работает через приложения, установленные на электронных устройствах пользователей.

Неприятной новостью удивили украинских пользователей популярной фриланс-биржи Upwork. Они начали получать уведомления о том, что должны ввести свои налоговые данные. Это связано с тем, что с января 2022 года Upwork по украинскому законодательству должен платить НДС по своим услугам.

НБУ также заявил, что с 20 августа следующего года все межбанковские платежные операции будут проходить через систему электронных платежей нового поколения. Она должна способствовать интеграции Украины с мировыми рынками,

Видео-материал

«Если в 2000-х бизнес считал делом чести не отдавать кредиты, то сейчас – с точностью наоборот», — Евгений Заиграев, Приватбанк

Подписаться на Delo. ua

uaПолное руководство по электронным платежам (E-Payments)

Спросите любого покупателя о праздниках, и, скорее всего, с каждым годом он будет покупать больше подарков в Интернете. Черная пятница постепенно сменяется Киберпонедельником, поскольку бренды конкурируют за кусок пирога электронной коммерции. Это потому, что онлайн-покупки — это тенденция, которая продолжает расти из года в год. По оценкам, в 2020 году во всем мире будет около 2,05 миллиарда цифровых покупателей.

Интернет-покупки растут экспоненциальными темпами. Думаю об этом. Сколько компаний сейчас предлагают бесплатную доставку? Конкуренция жесткая, и в выигрыше остаются покупатели. Это означает, что чем быстрее продажа, тем больше денег можно заработать. Вот где на помощь приходят электронные платежные системы.

Что такое электронные платежи (электронные платежи)? Популярность электронных платежей резко возросла за последнее десятилетие в связи с распространением интернет-банкинга и онлайн-покупок. Электронные платежные системы и устройства для обработки платежей становятся все более популярными, поскольку люди повсюду стремятся совершать транзакции таким образом. По мере того как эти платежные процессы совершенствуются и обеспечивают более безопасные транзакции онлайн-платежей, компании будут гораздо меньше использовать чеки и наличные деньги.

Электронные платежные системы и устройства для обработки платежей становятся все более популярными, поскольку люди повсюду стремятся совершать транзакции таким образом. По мере того как эти платежные процессы совершенствуются и обеспечивают более безопасные транзакции онлайн-платежей, компании будут гораздо меньше использовать чеки и наличные деньги.

Вы увидите электронные платежи в различных сокращениях, например, «epayment» или «e-payment», но это все равно. Люди используют электронные платежи, потому что хотят упростить перевод денег и покупку вещей в Интернете.

Вам также не нужно вводить данные кредитной карты на множестве сайтов. Для покупки не нужно доставать карту Visa или Mastercard. Электронная оплата обычно так же проста, как нажатие кнопки (например, PayPal). Это особенно актуально для сайтов, которые упрощают мобильные платежи. Никто не вводит данные своей кредитной карты в телефон.

Решения для электронных платежей обычно предоставляют большинство услуг бесплатно. С вас может взиматься комиссия за транзакцию за продажу и другие действия, такие как выставление счетов, крупные платежи и международные переводы. Большинство сервисов электронных платежей зарабатывают на взимании платы с продавца.

С вас может взиматься комиссия за транзакцию за продажу и другие действия, такие как выставление счетов, крупные платежи и международные переводы. Большинство сервисов электронных платежей зарабатывают на взимании платы с продавца.

Электронные платежи функционируют несколькими способами, и существует множество платформ на выбор. Когда вы открываете счет, на него можно внести деньги с помощью банковской карты или банковского счета. При совершении покупок в Интернете деньги списываются с баланса. Если вы продаете вещи, они будут переведены как платеж через ACH. Это настоящие вебмани, которые в любой момент можно положить на свой банковский счет. Обычно это занимает 1–2 рабочих дня в зависимости от используемой вами системы электронных платежей.

Если вам неудобно хранить деньги в Интернете, пока кредитная карта или банковский счет привязаны к вашей платформе электронных платежей, вы все равно можете совершать транзакции. Когда что-то покупается, система переходит прямо к вашим финансовым данным в офлайн-аккаунте и вытягивает оттуда деньги. Все, что вам нужно для покупки или продажи, – это данные аккаунта службы электронных платежей .

Когда что-то покупается, система переходит прямо к вашим финансовым данным в офлайн-аккаунте и вытягивает оттуда деньги. Все, что вам нужно для покупки или продажи, – это данные аккаунта службы электронных платежей .

Каковы преимущества внедрения электронных платежей поставщиками? Подходит ли эта система для вашего бизнеса? Сколько времени и денег можно сэкономить?

У любой финансовой системы есть свои плюсы и минусы. Вот несколько вариантов для электронных платежей:

Pros

- Упрощает онлайн-покупки. Просто нажмите кнопку и введите пароль.

- Безопасные платежи. Нет необходимости сообщать данные карты.

- Обычно бесплатный и очень экономичный (особенно для международных платежей).

- Транзакции можно совершать за считанные секунды, в любое время и в любом месте (вам просто нужно быть на связи).

- Контроль расходов. У вас есть история транзакций всех онлайн-покупок.

- Инструменты защиты от мошенничества и более безопасные платежи.

Минусы

- Компании, занимающиеся электронными платежами, не защищены многими государственными организациями, такими как Схема компенсации финансовых услуг. У Федеральной резервной системы США также есть положения.

- Если компания, занимающаяся электронными платежами, прекратит свою деятельность, вы можете потерять деньги, если храните их под номером счета в их системе.

- Даже при использовании кредитной карты вы не получите дополнительную защиту в соответствии с разделом 75 Закона о потребительском кредите.

- Мошенничество в электронной торговле растет со скоростью 30 % в год. Всегда существует риск утечки конфиденциальных данных.

- Отсутствие конфиденциальности. Ваши личные данные (например, адрес и номер телефона), а также ваша банковская информация хранятся в Интернете.

- Если интернет не работает, ваши электронные платежи не пройдут. Вы должны быть подключены к сервису.

Вы должны быть подключены к сервису.

Вы должны быть подключены к сервису.Несмотря на некоторые недостатки электронного кошелька для электронных платежей и других форм электронных транзакций, объем мирового рынка онлайн-покупок, по прогнозам, достигнет 4 триллионов в 2020 году. Нельзя отрицать, насколько важна эта форма финансирования.

Усильте все операции по выплатам партнерам

98%

Удовлетворенность клиентов

$43B+

Годовые транзакции

4M+

90 002 Партнеры3000+

Клиенты

99%

Удержание клиентов

Типы электронных платежейСуществует множество способов отправки платежа в электронном виде. Помимо дебетовых и кредитных карт, вы можете использовать:

- Электронные кошельки (электронные кошельки) — Предоплаченный счет, в котором хранятся данные пользователя для онлайн-транзакций.

- Банковские переводы – Переводы через ACH

- Смарт-карты – пластиковая карта с микропроцессором, на которую можно загружать средства для онлайн-транзакций.

- Кошелек для биткойнов или лайткойнов — обе формы криптовалюты.

Электронная платежная система наличными

- Прямой дебет — Банк взимает определенную сумму денег для оплаты товаров или услуг в электронном виде.

- Электронные деньги — Это электронная платежная система, в которой деньги хранятся на вашем устройстве и доступны для онлайн-транзакций (например, Apple Pay и Google Pay). Его также называют «бесконтактной оплатой». Вместо того, чтобы проводить картой, вы прикасаетесь к смарт-устройству в точке продажи.

- Электронный чек — Электронная версия бумажного чека. Это электронный перевод денег с банковского счета без использования бумаги.

- Карта с сохраненной стоимостью — подарочные карты определенного бренда, которые можно использовать в Интернете для совершения покупок в их магазине.

Электронное обеспечение средств — один из самых популярных способов платежей в мире. Ожидается, что в 2023 году доля розничных покупок в электронной коммерции вырастет с 14,1% до 22%. Потребность в этом только возрастает, и наличие системы электронных платежей, связанной с вашей онлайн-коммерцией, является обязательным. Чем больше способов оплаты вы предложите людям, тем лучше будет покупательский опыт. А когда люди счастливы, они всегда возвращаются.

Типы электронных платежей: преимущества и недостатки

Электронный платеж — это цифровая транзакция между двумя сторонами, с типами электронных платежей, включая ACH, карты, банковские переводы, цифровые кошельки, мобильные платежи и многое другое.

Любое количество различных факторов может подсказать компаниям, какие типы электронных платежей будут для них оптимальными. У каждого из распространенных типов электронных платежей есть свои плюсы и минусы, и лицам, принимающим финансовые решения, иногда сложно определить тип электронных платежей, который лучше всего подходит для их процессов.

Мы здесь, чтобы помочь. Присоединяйтесь к нам, пока мы изучаем различные типы электронных платежей и предлагаем Stampli Card, наше решение для виртуальных платежей.

1.

Кредитные картыСовременные карты датируются 1950 годом, когда появилась карта Diners Club. Основное намерение заключалось в оплате деловых поездок и представительских расходов, когда держатели карт оплачивали расходы, понесенные в этом месяце. Эти кредитные карты также называются невозобновляемыми кредитными картами, потому что баланс должен быть оплачен полностью в конце каждого расчетного периода.

Сегодня кредитные карты таких поставщиков, как Visa, Mastercard и American Express, используются различными способами для бизнеса. По сравнению с платежными картами, кредитные карты имеют возобновляемые кредитные линии, где держатели карт имеют опцию для полной оплаты остатка в конце каждого платежного цикла. То есть на основе условий эмитентов карт.

Торговые счета и платежные шлюзы функционируют как традиционный двойной удар для платежей по бизнес-кредитам. Во-первых, деньги поступают на торговый счет, зону хранения, где деньги хранятся до того, как они будут переведены на отдельные банковские счета. Платежные шлюзы связывают предприятия с этими торговыми счетами.

Во-первых, деньги поступают на торговый счет, зону хранения, где деньги хранятся до того, как они будут переведены на отдельные банковские счета. Платежные шлюзы связывают предприятия с этими торговыми счетами.

Существуют также универсальные инструменты, такие как PayPal, которые объединяют торговые счета и платежные шлюзы. Упрощенные инструменты обработки, такие как Stripe, предлагают конкурентоспособные тарифы и, как правило, не требуют настройки или ежемесячных платежей, а регистрация проста.

ПрофессионалыВ отчете Stampli and Treasury Webinars за 2021 год «Как и почему компании выбирают типы платежей» рассматривались различные варианты оплаты. Опрос показал, что кредитные карты были наиболее популярным способом оплаты для компаний своим поставщикам.

Карты удобны тем, что позволяют компаниям проводить платежи с помощью кредита и часто включают в себя функции дебетовой карты. Кредитные карты иногда предлагают возврат наличных, в зависимости от финансового учреждения и конкретной карты. Кроме того, карты могут быть полезны для оптимизации денежного потока и предоставления быстрого средства финансирования, что может быть особенно полезно для малого бизнеса.

Кроме того, карты могут быть полезны для оптимизации денежного потока и предоставления быстрого средства финансирования, что может быть особенно полезно для малого бизнеса.

Кредитные карты имеют недостатки, когда речь идет о покупках в кредит. Возможно, основным недостатком покупок B2B является то, что кредитные карты будут взимать комиссию с продавца. Сборы за считывание с годами увеличились: Национальная федерация розничной торговли отмечает, что эти сборы составляли около 20 миллиардов долларов в год в 2001 году по сравнению со 137,8 миллиардами долларов в 2021 году9.0003

Иногда комиссионные перекладываются на покупателей либо напрямую в виде надбавки на кассе, либо косвенно путем повышения цен. Это, в свою очередь, может вызвать разочарование клиентов по отношению к компаниям и владельцам бизнеса.

Сборы — это не половина проблемы с кредитными картами. Более серьезная проблема заключается в том, что карты представляют собой большой риск для мошенничества, поскольку одни и те же номера могут использоваться для оплаты снова и снова, независимо от того, авторизованы эти платежи или нет. Компаниям нужны более безопасные способы оплаты.

Компаниям нужны более безопасные способы оплаты.

Далее мы рассмотрим новый метод, более безопасный, чем кредитные карты.

Предприятия, для которых это подходит: Компании, которые хотят сохранить наличные деньги свободными и у которых есть поставщики, которые не возражают против принятия комиссий за обработку кредитных карт.

2.

Виртуальные платежные картыСогласно исследованию платежей, проведенному Stampli and Treasury Webinars, только 4% компаний предпочли расплачиваться со своими поставщиками виртуальными картами в качестве бизнес-карт или карт-призраков. Все таки, для знающих, эта форма оплаты — отличный способ расплатиться с поставщиками.

Pros Решения для виртуальных платежей, такие как Stampli Card, позволяют компаниям печатать карты с настраиваемыми номерами и устанавливать суммы, которые можно потратить. Может быть сгенерировано неограниченное количество пользовательских номеров, и компании могут контролировать, какие конкретные пользователи имеют доступ к каждой карте Stampli.

В результате этих факторов виртуальные платежные карты могут быть гораздо менее подвержены мошенническому использованию, чем кредитные карты. Эта форма оплаты также помогает компаниям контролировать свои расходы и снижает риск несанкционированных расходов.

МинусыНе каждый поставщик слышал о виртуальных платежных картах, поэтому может потребоваться некоторая работа, чтобы получить некоторые из них на борту с оплатой этим методом. Небольшие компании могут не иметь возможности для проведения обучения, необходимого для того, чтобы привлечь поставщиков к работе (хотя поставщики решений для виртуальных платежей, такие как Stampli, могут помочь в этой области).

3.

Банковские переводыКлиентам стало проще платить банковским переводом благодаря Интернету. Во время оплаты они просто предоставляют свой банковский маршрут и номера счетов, что позволяет снять достаточно средств со своих счетов.

Процедура для компаний, чтобы сделать это от имени клиента, является простой: компания предоставляет банку ссылочный номер, который затем учитывается в транзакции. Иногда у бизнеса будет другой банк, чем у их клиента. В этих случаях транзакция обрабатывается через клиринговую палату.

Иногда у бизнеса будет другой банк, чем у их клиента. В этих случаях транзакция обрабатывается через клиринговую палату.

Банковские переводы могут включать любые виды электронных переводов, будь то ACH, банковский перевод и т.д. Это универсальный и безопасный способ оплаты.

ProsВозможно, самое лучшее в обработке платежа посредством банковского перевода — это уверенность в наличии средств. Продавцы могут получить почти мгновенное уведомление о том, что они получат платеж.

МинусыС гарантией гладкой транзакции приходит понимание, что это может занять немного больше времени, чем другие платежные решения.

Хотя время обработки может составлять всего несколько рабочих дней, что составляет небольшую часть времени, необходимого для утверждения счета, этого недостаточно для некоторых поставщиков, которым срочно нужны деньги.

Растет число поставщиков платежных услуг, готовых предоставить своим клиентам деньги раньше за символическую плату, обычно от 1 процента до определенной суммы. Но это все равно деньги из кармана продавца. Как и в случае с транзакциями по кредитным картам, продавцы могут взимать со своих клиентов комиссию или повышать ставки, чтобы вернуть деньги.

Но это все равно деньги из кармана продавца. Как и в случае с транзакциями по кредитным картам, продавцы могут взимать со своих клиентов комиссию или повышать ставки, чтобы вернуть деньги.

Предприятия, для которых это подходит: Компании, у которых есть обеспокоенные поставщики, которым нужна уверенность в том, что их деньги поступят.

4.

Электронные чеки через Автоматизированную клиринговую палату или ACHЛюди могут быть знакомы с Автоматизированной клиринговой палатой или ACH как методом прямого перечисления зарплаты, причем более 90 процентов работников предпочитают получать оплату таким образом. Но прямой депозит сотрудников — не единственное использование ACH.

В наши дни электронные чеки или eChecks также используют ACH для получения средств туда, куда им нужно. С помощью расчетной палаты электронные чеки обрабатываются безопасно, надежно и быстро, как правило, через Интернет, но иногда также по телефону или факсу.

Для использования электронных чеков необходимо найти поставщика электронных чеков, и предприятия признают некоторые преимущества использования электронных чеков.

ProsМногие поставщики по-прежнему хотят получать оплату чеком, и для тех, кто это делает, электронные чеки быстрее и безопаснее, чем их бумажные аналоги. Никто никогда не должен беспокоиться о том, что электронный чек пропал по почте или что его доставка займет три недели.

Стоимость обработки электронного чека также намного ниже, чем бумажного чека, как сообщается, в два раза меньше. Затраты на обработку электронных чеков, как правило, составляют часть стоимости транзакций по кредитным картам, которые могут составлять 3-4%.

Минусы Как и большинство видов платежей, электронные чеки сопряжены с риском мошенничества. Они могут сделать предприятия уязвимыми для мошенников с раскрытием их банковской информации. Когда происходит утечка данных, недобросовестные третьи стороны также могут выдать электронные чеки за исходящие от законных предприятий. Это беспорядок.

Это беспорядок.

Время обработки чеков, даже электронных, также может быть меньше, чем при использовании других средств платежа, хотя NACHA разработала несколько вариантов обработки платежей в тот же день. Тем не менее, для продавцов, которым нужна оплата как можно быстрее, электронные чеки могут быть не лучшим вариантом.

Предприятия, для которых это подходит: Компании, у которых есть большое количество поставщиков, которые по-прежнему любят получать оплату чеками.

5.

Цифровой кошелекЦифровые кошельки становятся повсеместными: за последний год с помощью электронных кошельков было совершено почти 30 миллиардов платежей.

Существует несколько причин увеличения количества платежей через электронный кошелек. Как отмечает Merchant Maverick, «цифровой кошелек — это широкий термин, охватывающий программное обеспечение, которое в электронном виде хранит номера кредитных карт, номера дебетовых карт, номера карт лояльности и т. д. на вашем ноутбуке, планшете, телефоне или в облаке».

д. на вашем ноутбуке, планшете, телефоне или в облаке».

eWallet предлагает множество функций, в том числе: возможность оплаты в магазинах; совершать одноранговые платежи; совершать онлайн-платежи; хранить средства, купоны и карты лояльности; и храните удостоверения личности и транзитные билеты.

ProsИспользование цифрового кошелька, уже чрезвычайно популярное, должно продолжать расти по мере расширения доступности широкополосной связи в сельских и развивающихся районах. Шумный Интернет вещей или революция IoT, происходящая в настоящее время в Америке, также означает, что в ближайшие годы в сети появится больше платежных устройств.

Для кредиторской задолженности это означает, что у предприятий, вероятно, будут поставщики, готовые принимать платежи от них практически с любого устройства или метода оплаты, который им подходит.

Минусы Цифровые кошельки не всегда позволяют легко осуществлять операции в точках продаж или POS. «Если вы управляете интернет-магазином или продаете через мобильное приложение, вы можете принимать платежи цифровым кошельком, но, вероятно, это потребует небольшой работы, потому что вы должны добавить новый код в свой интернет-магазин или свое приложение», — отмечает Merchant Maverick. «Если вы не можете справиться с программированием самостоятельно, вам нужно нанять разработчика для реализации этих вариантов оплаты».

«Если вы управляете интернет-магазином или продаете через мобильное приложение, вы можете принимать платежи цифровым кошельком, но, вероятно, это потребует небольшой работы, потому что вы должны добавить новый код в свой интернет-магазин или свое приложение», — отмечает Merchant Maverick. «Если вы не можете справиться с программированием самостоятельно, вам нужно нанять разработчика для реализации этих вариантов оплаты».

Стоит отметить, что цифровые кошельки работают над этой проблемой и стремятся к противоположному, пытаясь облегчить людям оплату, открывая свой телефон и нажимая кнопку. Такие предприятия, как заправочные станции, не ограничены необходимостью покупать неуклюжие POS-системы. Они могут выбрать системы, которые работают с множеством цифровых кошельков.

Предприятия, для которых это подходит: Компании с поставщиками, которые в настоящее время используют или готовы принимать платежи через цифровые кошельки.

6.

Mobile Pay Распространение смартфонов в последние годы также совпало с резким ростом мобильных платежей. Juniper Research прогнозирует, что количество совершенных мобильных бесконтактных платежей превысит 49 миллиардов в 2023 году, увеличившись на 92% за предыдущие два года.

Мобильный платеж во всех отношениях похож на настоящий бумажник, за исключением того, что он избавляет человека от необходимости возиться с наличными. В противном случае в них может быть введена информация о кредитных картах и банковских операциях, а кошельки будут функционировать бесперебойно и безопасно. Мобильная оплата может быть проще в использовании, чем традиционные кошельки.

Поскольку распространение смартфонов в развивающихся странах продолжает расти, количество мобильных платежей должно продолжать расти.

Pros Особенно в связи с продолжающейся пандемией COVID-19 люди не хотят иметь дело с наличными или прикасаться к платежным терминалам кредитной карты, если в этом нет необходимости. Это распространяется и на мир B2B, а также на кредиторскую задолженность, где работники могут получить не меньшую выгоду от возможностей для эффективных, но дистанционных платежей.

В обычное время мобильные платежи также отлично подходят для того, чтобы сотрудники, находящиеся в пути, могли получать оплату своим работникам, где бы они ни находились. Им не нужно находиться за своим рабочим столом или даже перед обычным компьютером. Пока они находятся перед телефоном, денежный перевод может произойти.

МинусыМобильные платежи сильно нагружают клиентов, и это одна из причин, почему бизнесу хорошо разрешать его, но безрассудно требовать его. В конце концов, смартфоны и другие поставщики мобильных платежей могут нести риски безопасности и требовать почти постоянных обновлений операционной системы.

Не каждому поставщику захочется принимать мобильные платежи, поэтому отделам по работе с кредиторами целесообразно планировать другие способы оплаты.

Предприятия, для которых это подходит: Компании, где ключевые сотрудники отдела кредиторской задолженности могут часто находиться в командировках, поскольку им необходимо осуществлять платежи на ходу.

7.

PSP или поставщик платежных услугИногда попытка действовать в одиночку слишком сложна для бизнеса. В этих случаях лучше всего обратиться к стороннему поставщику платежных услуг (PSP). Эти компании, часто встречающиеся в Интернете, могут выступать в качестве посредников между компаниями и их поставщиками, помогая обеспечить беспрепятственный процесс оплаты.

ProsЛюбому предприятию, использующему PSP, как правило, не нужно беспокоиться об учетной записи продавца или платежном шлюзе, так как PSP сделает это на их стороне. Они также могут позаботиться об индустрии платежных карт или о соответствии PCI, а также о мониторинге мошенничества, переводах и платежах.

Это как иметь дополнительного члена команды по работе с кредиторской задолженностью, только того, кто хорошо обучен и предлагает больше шансов на своевременные платежи. Настройка этого типа услуг также относительно проста, поскольку компаниям не требуется проводить определенное количество транзакций через PSP каждый месяц.