ePayments | IDEA Legal Group

- Главная >

- Платежные системы >

- ePayments

Открытие счёта в банке Великобритании предоставляет компаниями и предпринимателям широкие возможности, выход на новые рынки и простое взаимодействие с европейскими партнёрами. Иметь банковский счёт с британскими реквизитами – это престижно и выгодно. Открыть счёт удалённо можно в платёжной системе ePayments, которая работает как с юридическими, так и с физическими лицами.

Что собой представляет ePayments

ePayments – это универсальная британская платёжная система, ведущая свою деятельность с 2011 года. Основным регулятором её деятельности является FCA. В платёжной системе зарегистрировано более 1000 компаний и 500000 клиентов по всему миру. Открытие счёта позволяет проводить международные транзакции, а также осуществлять денежные переводы на Qiwi, Webmoney и мобильные счета. Одной из особенностей данной платёжной системы является то, что её часто используют как надёжный электронный кошелёк для хранения финансов.

Открытие счёта позволяет проводить международные транзакции, а также осуществлять денежные переводы на Qiwi, Webmoney и мобильные счета. Одной из особенностей данной платёжной системы является то, что её часто используют как надёжный электронный кошелёк для хранения финансов.

Как открыть счёт в ePayments?

Для открытия счёта в ePayments необходимо потратить не менее 7-10 дней, а также пройти ряд стандартных процедур. Однако в процессе открытия счёта может возникнуть ряд сложностей, с которыми не всегда удаётся справиться своими силами.

Тарифы

- Входящие платежи – бесплатно;

- Внутрисистемные переводы – бесплатно;

- Исходящие переводы в евро через SEPA – 0.6 долларов;

- Исходящие переводы в иностранных валютах – 3 доллара;

- Исходящие международные переводы – 0.5% от суммы, но не менее 15 долларов;

- Перевод на карту Приватбанка – 2% от суммы;

- Переводы на другие банковские карты – 2.9% от суммы, но не менее 3.5 долларов.

Преимущества ePayments

Представленная платёжная система на сегодняшний день является одной из самых популярных в мире, и она предлагает своим клиентам немало преимуществ:

- Доступные тарифы;

- Встроенные криптобиржи;

- Возможность использовать ePayments в качестве электронного кошелька;

- Электронное приложение, с помощью которого из любой точки мира можно совершать операции со своим счётом;

- Надёжность;

- Возможность недорого открыть счёт с британскими реквизитами.

Открытие счёта в ePayments

С помощью компании «I.D.E.A. Legal Group» Вы всего за несколько дней можете открыть счёт в ePayments. Данная платёжная система является великолепным решением для любого бизнеса, ведь она предоставляет клиентам массу возможностей. Специалисты нашей компании окажут Вам профессиональное содействие в открытии счёта в этой британской платёжной системе.

Вернуться назадEpayments — Викиреальность

Epayments

Интернет-сайт — электронная платежная система

- Регистрация:

- да

- Язык:

- Мультиязычный

- Расположение сервера:

- Великобритания, Гибралтар

- Веб-адрес:

- epayments. com

com

com- Дата основания:

- 2012

- Реклама:

- Нет

Epayments — сервис, представляющий собой ассоциацию электронных платежей, который дает возможность получить собственную дебетовую банковскую карту.

Содержание

|

[править] Возможности сервиса

Epayments предоставляет следующие возможности для клиентов:

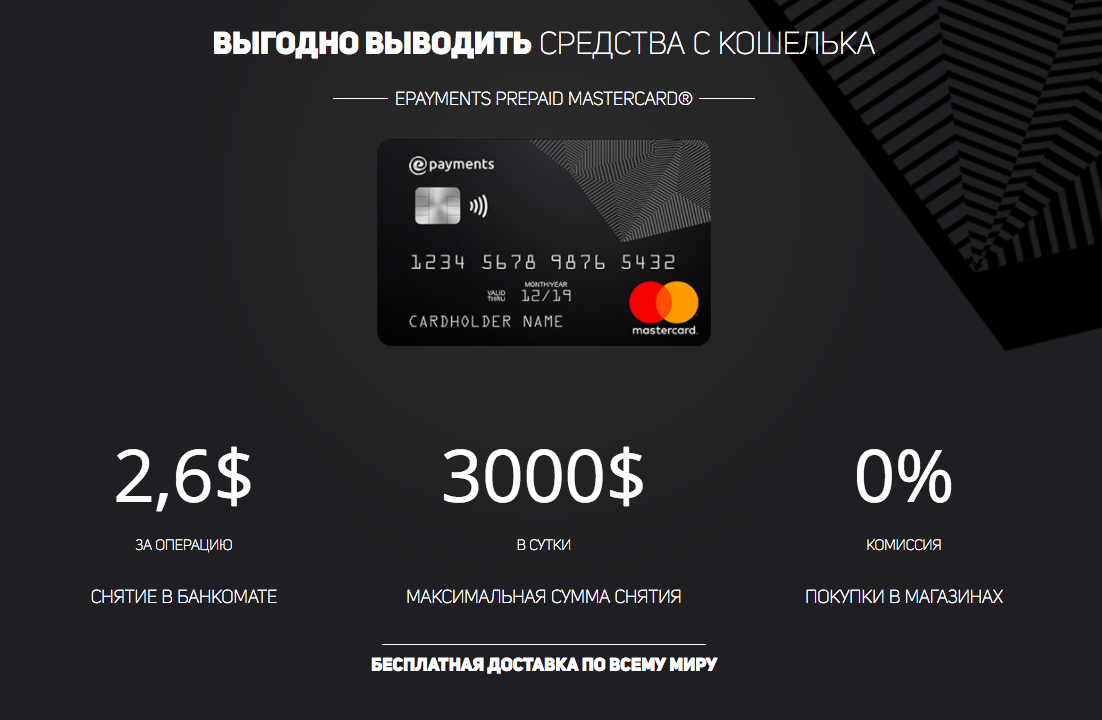

- Получение личной именной ePayments Card, которая выпускается сроком на 3 года и является международным платежным инструментом.

- Прием платежей на счет в банке Гибралтара,

- Личный кабинет, через который можно отслеживать все транзакции по счету,

- Вывод вебмани с комиссией от 1 %,

- Пополнение счета в вебмани с карты ePayments Prepaid Card, привязанной к вебмани.

[править] Использование сервиса

Для начала использования сервиса Epayments необходимо пройти регистрацию, во время которой необходимо указать корректные почтовые данные, а также фамилию и имя на кого производится регистрация. После этого, в зависимости от типа регистрации (через промо-код или самостоятельно) надо либо оплатить членство в Epayments сроком на год (цена 34,95 доллара США), либо получить первый бесплатный год членства во время проведений акций для клиентов партнеров.

После того как членство было подтверждено, клиенту высылается на указанный почтовый адрес личная дебетовая пластиковая карта. В зависимости от скорости работы почты срок доставки от 2 до 6 недель.

После получения карты производится ее активация, затем можно получить PIN-код карты через телефонный звонок или личный кабинет сервиса. Также, чтобы убрать многие лимиты на операции (в том числе на весь оборот) надо пройти идентификацию в системе. Она производится через отсылку через меню «Настройки» сервиса скана главной страницы паспорта, а также подтверждение адреса доставки карты (счет с банка, оплата коммунальных услуг и т.п.)

Также, чтобы убрать многие лимиты на операции (в том числе на весь оборот) надо пройти идентификацию в системе. Она производится через отсылку через меню «Настройки» сервиса скана главной страницы паспорта, а также подтверждение адреса доставки карты (счет с банка, оплата коммунальных услуг и т.п.)

После получения PIN и идентификации возможна полноценная работа с картой.

Для связи клиента с администрацией сервиса используется система тикетов. Есть 3 типа тикетов: общие, финансовые, безопасности.

По тикетам поддержка отвечает за несколько часов.

Есть поддержка, которая общается на английском и русском языках.

[править] Особенности

Пополнение аккаунта с вебмани возможно только владельцам аттестатов от формального и выше, при этом данные аттестата должны совпадать с данными карты, которая была выпущена в Epayments.

Стандартный процент за пополнение карты Epayments через вебмани составляет 1 %. При этом минимальная комиссия составляет 5 долларов США, поэтому комиссия 1% будет сохраняться для платежей с вебмани от 500 долларов и выше.

Для того, чтобы получить PIN карты нужно знать индивидуальный код, который указывается при регистрации. В случае утери такого кода возможно его восстановление через систему тикетов сервиса.

Эмитентом карт является холдинг WaveCrest.

Процессинг карт осуществляет компания FIS.

[править] Акции, бонусы

Сервис позволяет получить годовое членство бесплатно при следующих условиях:

- регистрация по промо-коду, который можно найти на крупных форумах вроде Searchengines, Mmgp (где есть топики Epayments) и др.

- накопление 50 баллов по бонусной программе.

В рамках сервиса действует своя программа лояльности (бонусная программа), которая позволяет накапливать баллы за следующие действия: привлечение новых клиентов через партнерскую ссылку, получение баллов от оборотов привлеченных пользователей, написание заметок в блоги и форумы о сервиса и др.

В рамках бонусной программы есть 3 типа вознаграждений: бесплатное годовое членство, деньги на счет и пожизненное членство в системе.![]()

- Анонимные виртуальные карты платежных систем

- epayments.com — главная страница сервиса

| ||||||||||||||

me • BestChange • BestMixer.io • bitpapa.com • cryptex.net • exchangesumo.com • Mmorpg-shop.ru • obmenat.com • Robokassa (ROBOXchange †) • Агрегатор онлайн-займов • Вывод • Грязь (борьба) • ИнтеллектМани • Обмен (задержки, невозможность, отмена) • Меняла • Мониторинг обменных сервисов • Пополнение Вебмани • Снятие наличных с анонимных интернет-кошельков в России

me • BestChange • BestMixer.io • bitpapa.com • cryptex.net • exchangesumo.com • Mmorpg-shop.ru • obmenat.com • Robokassa (ROBOXchange †) • Агрегатор онлайн-займов • Вывод • Грязь (борьба) • ИнтеллектМани • Обмен (задержки, невозможность, отмена) • Меняла • Мониторинг обменных сервисов • Пополнение Вебмани • Снятие наличных с анонимных интернет-кошельков в РоссииЧто такое система электронных платежей (E-Payment) и как она работает?

Артикул

4 Мин. Читать

19 июня 2023 г.

Способы оплаты товаров и услуг меняются.

Мы все слышали фразу «Наличные — это король», но с появлением электронных платежей мы наблюдаем свержение всемогущих наличных с престола.

Потребители хотят удобства. Это ясная и простая истина. И именно эта истина является одной из главных причин, по которой популярность онлайн-покупок продолжает расти.

Миллениалы и представители поколения X — это два поколения, которые составляют большую часть населения Соединенных Штатов. Недавнее исследование показало, что эти два поколения тратят около шести часов в неделю на покупки в Интернете.

Это просто показывает, что у бизнеса есть огромная аудитория, которая может расширить свое присутствие и увеличить свой доход в Интернете. Но для начала вам понадобится электронная платежная система.

Что такое электронная платежная система и как она работает? Читайте дальше, чтобы узнать…

Вот что мы рассмотрим:

Что такое электронная платежная система?

Общие методы электронных платежей

Как работают электронные платежные системы?

Безопасны ли электронные платежные системы?

Ключевые выводы

Что такое электронная платежная система? Проще говоря, электронные платежи позволяют клиентам оплачивать товары и услуги в электронном виде. Это без использования чеков или наличных денег.

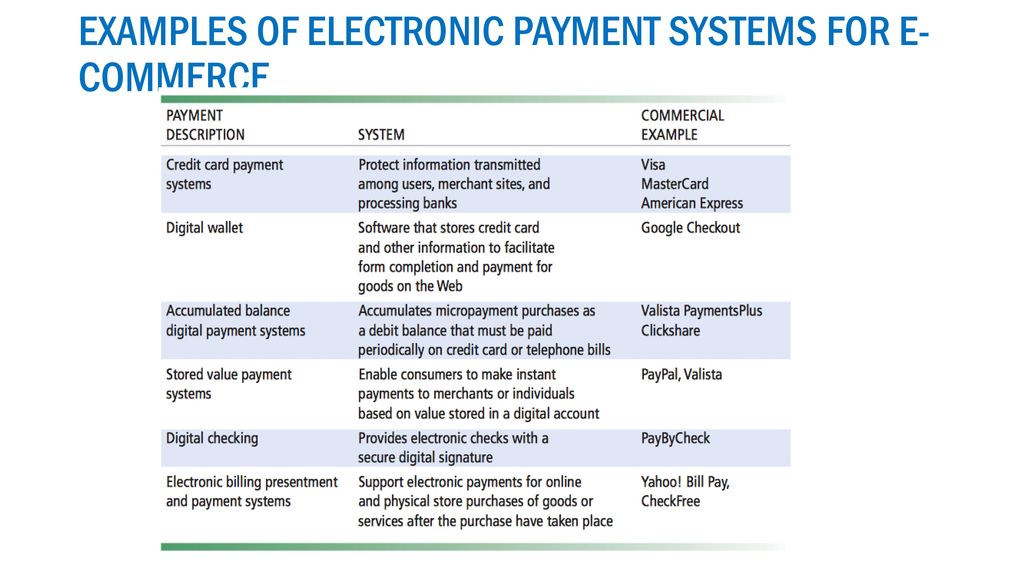

Обычно электронные платежи осуществляются с помощью дебетовых карт, кредитных карт или прямых банковских депозитов. Но есть и другие альтернативные способы оплаты, такие как электронные кошельки и криптовалюты.

Итак, если вы хотите перевести свой бизнес в онлайн и создать интернет-магазин, вам потребуется платежная система электронной коммерции для приема платежей в Интернете.

Распространенные способы электронных платежейКак упоминалось выше, существует несколько способов осуществления электронных платежей. Вот некоторые из наиболее распространенных методов.

Платежи по кредитным или дебетовым картам – При оплате картой электронное платежное устройство инициирует перевод онлайн-платежа. Потребитель должен будет заполнить данные своей карты и получить подтверждение перевода в своем банке.

Интернет-банкинг — Это делается путем цифрового перевода средств через Интернет с одного банковского счета на другой. Этот метод, как правило, используется небольшими предприятиями или внештатными работниками.

Прямой дебет – Операции по прямому дебету переводят средства со счета клиента с помощью третьего лица.

Электронный кошелек — Электронный кошелек — это форма предоплаченного счета, в которой информация об учетной записи клиента хранится в электронном виде. Это означает, что вы можете быстро и без проблем оплачивать товары онлайн без необходимости постоянно вводить свою информацию.

Кредитная карта магазина — Кредитная карта магазина — это карта с предоплаченной денежной стоимостью. Более распространенное название этого вида оплаты — подарочная карта.

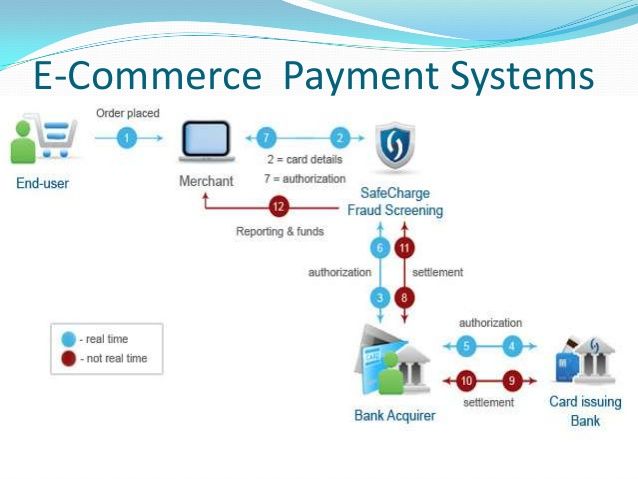

Как работают электронные платежные системы?Электронные платежные операции делятся на два типа:

- Одноразовые платежи поставщика — Они обычно используются на веб-сайтах электронной коммерции, таких как Shopify, Amazon и Etsy. Владелец карты введет информацию о карте или банковскую информацию, когда дойдет до страницы оформления заказа в магазине. Затем эта информация будет одобрена их банком, если информация верна и у них достаточно средств.

- Регулярные платежи поставщику — эти платежи используются, когда держатель карты регулярно оплачивает товары или услуги. Вместо того, чтобы вводить свои данные каждый раз, вы вводите их один раз и выбираете вариант периодического выставления счетов. Это, как правило, используется для услуг подписки, оплаты счетов или для таких предприятий, как страховые агентства.

Затем эта информация будет одобрена их банком, если информация верна и у них достаточно средств.

Затем эта информация будет одобрена их банком, если информация верна и у них достаточно средств.Мошенничество с кредитными картами является обычным преступлением. Вот почему безопасность кредитных карт так тщательно контролируется.

Почти в каждом банке и магазине есть встроенные меры безопасности, которые регулярно проверяют, является ли владелец карты тем, кем он себя называет.

Но, как и в случае с любым другим способом онлайн-платежей, существуют риски.

Ключевые выводы Любому предприятию, желающему продавать свои товары или услуги в Интернете, нужна надежная и безопасная система электронных платежей.![]()

FreshBooks Payments — это решение, упрощающее вашим клиентам процесс онлайн-транзакций. Это означает, что вы можете получать деньги в два раза быстрее.

Они предлагают простые цены, программное обеспечение является безопасным и простым в использовании, и нет никаких скрытых расходов.

Вы ищете дополнительные бизнес-советы по всем вопросам, от открытия нового бизнеса до новых методов ведения бизнеса?

Тогда посетите Центр ресурсов FreshBooks.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Электронные платежи: все, что нужно знать вашему бизнесу

За последние несколько десятилетий мы наблюдаем постоянный прогресс в области электронных платежей и систем электронных платежей благодаря их непревзойденному удобству. По мере того, как потребительский спрос резко возрос, предприятия начали следовать их примеру, поскольку необходимость и преимущества электронных платежей стали еще более очевидными после пандемии COVID-19.

По мере того, как потребительский спрос резко возрос, предприятия начали следовать их примеру, поскольку необходимость и преимущества электронных платежей стали еще более очевидными после пандемии COVID-19.

Переход на электронные платежи может помочь вашей организации быстро расплачиваться с поставщиками, снизить риски, усилить контроль и улучшить прозрачность. Есть причина, по которой тысячи предприятий среднего размера прокладывают путь к безбумажной кредиторской задолженности в будущем, используя преимущества электронных платежей.

Что такое электронные платежи?

Электронные платежи или электронные платежи — это способ совершения транзакций или оплаты счетов в Интернете или с помощью электронных средств без использования физических чеков или наличных денег. К наиболее популярным методам электронных платежей относятся кредитные карты, дебетовые карты, виртуальные карты и ACH (прямой депозит, прямой дебет и электронные чеки). Например, когда поставщик оказывает услуги для вашего бизнеса и отправляет счет в электронном виде, процесс оплаты поставщику с помощью кредитной карты, дебетовой карты и т. д. считается электронным платежом. С большинством электронных способов оплаты больше нет жестких затрат и сборов, связанных с традиционными платежами B2B, такими как чеки, включая расходы на бумагу, почтовые расходы и ручной труд.

д. считается электронным платежом. С большинством электронных способов оплаты больше нет жестких затрат и сборов, связанных с традиционными платежами B2B, такими как чеки, включая расходы на бумагу, почтовые расходы и ручной труд.

Преимущества электронных платежей

Электронные платежи и системы электронных платежей очень выгодны как для предприятий, так и для их поставщиков. В контексте кредиторской задолженности электронные платежи являются беспроигрышным вариантом, поскольку они сокращают затраты, улучшают отношения, повышают прозрачность и обеспечивают повышенную безопасность по сравнению с традиционными проверками. Вот как:

- Снижение затрат на обработку: Чем больше платежей компания может обрабатывать в электронном виде, тем меньше она тратит на бумагу и почтовые расходы, а также время, необходимое для печати, подписи, заполнения и отправки чеков по почте. Фактически, переход к целостной стратегии электронных платежей может снизить затраты на обработку платежей до 80 процентов.

- Укрепление отношений с поставщиками: Предприятия могут улучшить отношения с поставщиками, способствуя более быстрым и безопасным платежам, которые включают подробные данные о денежных переводах для упрощения сверки.

- Повышенная безопасность платежей : Электронные платежи по своей природе более безопасны, чем бумажные чеки, а специальные методы, такие как виртуальные карты, обеспечивают еще большую защиту от мошенничества. Кроме того, лучшие в своем классе электронные платежные системы включают в себя дополнительные функции и элементы управления, помогающие обеспечить безопасность процесса платежей.

- Улучшенная видимость: Электронные платежные системы обеспечивают вашему бизнесу более полную информацию о статусах платежей, финансовых показателях и точных контрольных журналах. Они дополнительно снижают затраты и вероятность ошибок при вводе данных.

Типы электронных платежей

Хотя существует множество различных типов электронных платежей, вот наиболее распространенные категории, составляющие большинство электронных платежей.

- Карточные платежи: Платежи по кредитным и дебетовым картам являются наиболее распространенным видом электронных платежей. Несмотря на снижение популярности среди молодого поколения, платежи по кредитным картам по-прежнему являются наиболее используемой формой электронных платежей из-за их предложений вознаграждений и скидок.

- Платежи банковским переводом: Банковский перевод — это перевод средств из одного банка в другой, который можно осуществить несколькими способами. Большинство банковских переводов осуществляются через прямой депозит, когда платежи вносятся в электронном виде на банковский счет получателя. Однако в США банковские переводы осуществляются с переводными платежами ACH.

- Платежи с виртуальной картой: Виртуальная карта — это случайно сгенерированный 16-значный номер, который можно использовать только для указанной суммы и с которого можно списать средства только один раз. Благодаря этому виртуальные карты обеспечивают безопасные платежи, которые невозможно расшифровать.

- Трансграничные/валютные платежи: Валютные платежи и трансграничные платежи позволяют предприятиям отправлять и получать деньги на международном уровне. Этот процесс осуществляется посредством банковских переводов, форвардных контрактов, кросс-валютных транзакций и т. д. Это особенно полезно для предприятий, работающих с международными клиентами и поставщиками.

Плюсы и минусы различных видов электронных платежей

Вполне вероятно, что ваша компания будет использовать комбинацию электронных способов оплаты. Чтобы получить максимальную выгоду, важно понимать риски и преимущества каждого варианта. Некоторые методы лучше подходят для определенных ситуаций: например, дебетовые платежи ACH лучше всего подходят для регулярных платежей, тогда как виртуальные карты идеально подходят для отправки высокозащищенных платежей поставщикам.

Давайте рассмотрим плюсы и минусы распространенных видов электронных платежей:

ACH Debit Pull

Они чаще всего используются для начисления заработной платы, таких как прямой депозит и онлайн-платежи. Дебет ACH вытягивает работу через систему электронных пакетных платежей, в которой получатель платежа или поставщик инициирует «вытягивание» средств, причитающихся со счета плательщика.

Дебет ACH вытягивает работу через систему электронных пакетных платежей, в которой получатель платежа или поставщик инициирует «вытягивание» средств, причитающихся со счета плательщика.

- Плюсы: Дебетовые платежи ACH обычно недороги, если не бесплатны.

- Минусы: Обработка запросов может занять несколько рабочих дней и сопряжена с высоким риском по сравнению с другими вариантами электронных платежей, поскольку поставщики имеют доступ к информации о вашей учетной записи.

ACH Credit Push

Они чаще всего используются для осуществления платежей известным поставщикам. Кредитный толчок ACH также работает через систему электронных пакетных платежей, но отличается тем, что платеж инициируется плательщиком и «выталкивает» средства со своего счета.

- Плюсы: Платежи через ACH обходятся значительно дешевле, чем по кредитным картам, и обеспечивают гибкость однократных или регулярных платежей

- Минусы: В отличие от получения дебетовых платежей, банки взимают комиссию за кредитные толчки через ACH, что делает их дорогостоящими обрабатывать. Кроме того, платежи ACH включают информацию о реальном счете, что делает их более рискованными. Обычно они доступны только крупным компаниям с крупными платежами. Как при извлечении дебета из ACH, так и при отправке кредита через ACH данные транзакций не передаются автоматически, что приводит к увеличению времени, затрачиваемого на согласование счетов.

Кроме того, платежи ACH включают информацию о реальном счете, что делает их более рискованными. Обычно они доступны только крупным компаниям с крупными платежами. Как при извлечении дебета из ACH, так и при отправке кредита через ACH данные транзакций не передаются автоматически, что приводит к увеличению времени, затрачиваемого на согласование счетов.

Кроме того, платежи ACH включают информацию о реальном счете, что делает их более рискованными. Обычно они доступны только крупным компаниям с крупными платежами. Как при извлечении дебета из ACH, так и при отправке кредита через ACH данные транзакций не передаются автоматически, что приводит к увеличению времени, затрачиваемого на согласование счетов.Сопутствующее содержимое. Растет число случаев мошенничества с ACH, поэтому специалистам по работе с кредиторской задолженностью необходимо проявлять бдительность

предел.

- Плюсы: Это инициированные продавцом транзакции, оплачиваемые с кредитной линии держателя карты, что делает их быстрым и личным способом оплаты.

- Минусы: Кредитные карты могут не приниматься продавцами из-за связанных с ними комиссий за обработку. Кроме того, пластиковая карта с единым номером для всех платежей подвержена мошенничеству.

Дебетовая карта

Как и кредитные карты, дебетовые карты чаще всего используются для совершения розничных покупок и транзакций, инициированных продавцом. Однако вместо списания средств с кредитной линии держателя карты эти транзакции снимаются непосредственно с банковского счета держателя карты.

Однако вместо списания средств с кредитной линии держателя карты эти транзакции снимаются непосредственно с банковского счета держателя карты.

- Плюсы: При оплате дебетовой картой поставщик получает уверенность в оплате, а также экономит время и силы.

- Минусы: Хотя дебетовые карты столь же дешевы и удобны, как и кредитные карты, они мало защищают покупателей и лишь немного дешевле для продавцов.

Коммерческая карта

Коммерческие карты — это кредитные карты, выдаваемые организациями сотрудникам для оплаты покупок, связанных с бизнесом, непосредственно из корпоративной кредитной линии. Эти транзакции, как правило, представляют собой расходы на транспортировку и оплату, регулярные платежи и покупки у поставщиков.

- Плюсы: Коммерческие карты недорогие, быстрые и достаточно безопасные.

- Минусы: Однако их часто трудно отследить и согласовать с точки зрения счета-фактуры.

Виртуальная карта

Виртуальная карта — это карта без пластика, которая позволяет предприятиям генерировать одноразовые 16-значные номера, авторизованные для определенной суммы платежа.

- Плюсы: Виртуальные карты имеют нулевую стоимость для плательщика, являются быстрыми и очень безопасными благодаря процессу, называемому токенизацией платежей, который гарантирует, что информация о банковском счете компании не будет скомпрометирована. Они также позволяют предприятиям получать скидки на покупки.

- Минусы: В настоящее время меньший процент поставщиков принимает виртуальные карты по сравнению с другими методами, хотя это число растет, поскольку как предприятия, так и поставщики лучше понимают преимущества.

Карта для покупок (P-Card)

Как и коммерческие карты, P-карты — это тип корпоративной кредитной карты, которая позволяет совершать покупки без использования традиционного создания счета. Разница в том, что P-карты обычно имеют дополнительные ограничения или ограничения на расходы, когда речь идет о корпоративных покупках.

Разница в том, что P-карты обычно имеют дополнительные ограничения или ограничения на расходы, когда речь идет о корпоративных покупках.

- Плюсы: Они также недороги, достаточно безопасны и быстры.

- Минусы: Существует неотъемлемая сложность проверки отдельных транзакций по P-картам на наличие рискованной или мошеннической деятельности.

Банковский перевод

Электронные переводы – это платежи в режиме реального времени, которые можно совершать для покупок внутри страны и за рубежом, при этом наличные деньги автоматически переводятся с одного счета на другой.

- Плюсы: Инициация банковского перевода может занять всего несколько минут, а в США переводы могут быть обработаны так же быстро, как в тот же день. Поскольку банковские переводы требуют подтверждения средств, они являются более гарантированным способом оплаты, чем бумажные чеки.

- Минусы: К сожалению, банковские переводы обходятся дорого и представляют значительный риск для безопасности плательщика, несмотря на быстрое время обработки. Из-за немедленной доступности переведенных средств электронные переводы являются главной целью для тех, кто хочет украсть информацию о банковском счете.

Из-за немедленной доступности переведенных средств электронные переводы являются главной целью для тех, кто хочет украсть информацию о банковском счете.

Из-за немедленной доступности переведенных средств электронные переводы являются главной целью для тех, кто хочет украсть информацию о банковском счете.Поскольку каждый бизнес и каждый поставщик индивидуален, маловероятно, что какая-либо организация будет использовать только один метод электронных платежей в своей кредиторской задолженности. По мере роста организации и усложнения ее процессов становится все более важным, чтобы бизнес не только принимал электронные платежи как решение, но и использовал в качестве решения интегрированную кредиторскую задолженность.

С помощью MineralTree организации могут оптимизировать свои платежные процессы и выбирать наиболее эффективные способы оплаты для данной транзакции. Мы можем помочь вам оптимизировать процесс оплаты кредиторской задолженности, объединив несколько типов платежей в единый автоматизированный рабочий процесс, максимизировав скидки по картам, сократив затраты и улучшив оборотный капитал, что в конечном итоге предоставит вам и вашему бизнесу больший контроль над вашими платежами.

Почему вашему бизнесу необходимо учитывать электронные платежи

Если ваш бизнес все еще выписывает, подписывает и утверждает бумажные чеки, вы будете продолжать жертвовать драгоценным временем на процессы, которые можно легко улучшить. Вот лишь несколько причин, по которым вашему бизнесу следует подумать о переходе на электронные платежи.

Экономия затрат

Затраты на обработку и оплату счетов постоянно занижаются. В то время как прямые расходы, такие как бумага, чернила и почтовые расходы, связанные с оплатой чека, могут достигать 5 долларов за чек, переводы через ACH обходятся в несколько раз дешевле.

Электронные платежи не только сокращают расходы для бизнеса, электронные платежи по кредитным картам фактически приносят скидки. Например, компания, которая платит 10 миллионов долларов в виде платежей поставщикам по своей кредитной карте, может получить скидку в размере 2%, обеспечив возврат в размере 200 000 долларов. Финансовые команды могут стратегически реинвестировать этот кэшбэк в свой бизнес, чтобы работать более эффективно и результативно.![]()

Удобство электронных платежей

Для компаний, которые платят электронным способом, прошли те времена, когда они печатали чеки, выискивали у людей подписи, вкладывали чеки в конверты и рассылали чеки по почте. Оплата электронными деньгами гораздо проще и эффективнее, чем работа с бумажными чеками. Существует несколько способов оплаты в электронном виде, которые упрощают процесс оплаты, причем двумя основными способами являются переводы ACH и виртуальные карты.

Перевод ACH переводит деньги в электронном виде из одного банка в другой. Существуют обычные переводы ACH, которые бесплатны и обрабатываются в течение нескольких рабочих дней, и переводы ACH в тот же день, которые обычно требуют небольшой комиссии, но позволяют обрабатывать платежи в течение того же рабочего дня.

Вышеупомянутые виртуальные карты являются еще одним инструментом, используемым для совершения электронных платежей. Оплата поставщиков виртуальными кредитными картами — это мгновенный процесс, не требующий никаких хлопот и бумажной работы.

Эти упрощенные процессы оплаты приводят к более быстрым платежам и возможности извлечь выгоду из скидок за раннюю оплату, если они предлагаются поставщиками.

Повышенная безопасность

Электронные платежи шифруются для защиты важных данных. Для платежей виртуальной картой процесс, называемый токенизацией, добавляет дополнительный уровень безопасности, чтобы обеспечить защиту конфиденциальной информации кредитной карты. Во время токенизации платежа основной номер счета (PAN) физического лица заменяется случайно сгенерированным 16-значным числом, называемым токеном. Каждый токен может быть списан продавцом только один раз на определенную сумму. Это гарантирует, что данные кредитной карты никогда не будут раскрыты, что снижает риск мошенничества.

Как автоматизация делает возможными электронные платежи

В настоящее время предприятия, автоматизировавшие процесс AP, чаще расплачиваются с поставщиками в электронном виде.

В то время как 53% компаний, которые не автоматизируют платежи, совершают более половины своих платежей бумажными чеками, только 33% компаний автоматизируют оплату чеками так же часто. Кроме того, почти 50% респондентов, использующих автоматизацию, отправляют более четверти платежей в виде переводов ACH. Между тем, только 30% респондентов, которые не используют автоматизацию, так же часто используют переводы ACH.

Кроме того, почти 50% респондентов, использующих автоматизацию, отправляют более четверти платежей в виде переводов ACH. Между тем, только 30% респондентов, которые не используют автоматизацию, так же часто используют переводы ACH.

MineralTree — ведущее решение для автоматизации AP, которое оптимизирует сквозной процесс AP. Команды, внедрившие MineralTree, получили полную отдачу от своих инвестиций в течение 60 дней после внедрения, а также дополнительную экономию времени.

Хотите узнать больше? Запросите бесплатную персонализированную демонстрацию, чтобы увидеть, как автоматизация может помочь вашей команде использовать электронные платежи.

Часто задаваемые вопросы об электронных платежах

Какие существуют распространенные способы электронных платежей?

Наиболее распространенные электронные способы оплаты включают ACH, дебетовые и кредитные карты, электронные и банковские переводы, цифровые кошельки и мобильные платежи.

Как работают электронные платежи?

Электронные платежи можно разделить на два типа: разовые платежи поставщику и повторяющиеся платежи поставщику. Однако оба типа традиционно выполняются в следующие три шага.

- Инициирование платежа: Потребитель выбирает способ электронного платежа.

- Аутентификация платежа: информация предоставляется потребителем, включая любые номера счетов или коды безопасности, а затем аутентифицируется контролером.

- Расчет платежа: после подтверждения платежа платеж выполняется и успешно переводится на счет продавца через поставщика электронных платежей.

Как сделать электронный платеж?

Электронные платежи можно производить в любое время, когда ваша компания оплачивает услугу. С MineralTree TotalAP электронные платежи производятся автоматически с использованием предпочтительного метода электронных платежей вашего поставщика. Вы по-прежнему можете определять, какие поставщики и когда получают оплату, но MineralTree обеспечит своевременные платежи с использованием наиболее подходящего метода оплаты для вашего бизнеса.

Какой способ оплаты лучше всего?

Лучший способ электронного платежа зависит от типа услуги, за которую платит ваша компания. Однако для повышения безопасности, простоты и оптимизации денежных потоков виртуальные платежи по картам позволяют предприятиям делать все это, создавая при этом поток доходов, просто платя своим поставщикам.

Каковы преимущества электронных платежей для бизнеса?

Благодаря переходу на электронные платежи предприятия получат улучшенную безопасность платежей, большую простоту, укрепление отношений с поставщиками, снижение затрат на обработку, улучшенную прозрачность и многое другое. Узнайте больше о преимуществах электронных платежей для вашего бизнеса.

Какие цифровые способы оплаты самые безопасные?

Существует несколько цифровых способов оплаты, которые считаются безопасными и надежными. Несколько способов оплаты, которые считаются самыми безопасными, включают платежи виртуальной картой и платежи ACH. Согласно последним данным исследования мошенничества AFP, виртуальные карты являются одним из наименее уязвимых для мошенничества способов оплаты.